Com base nos dados consolidados de 2024, este artigo examina como o Brasil utiliza o petróleo que produz e importa, e avalia quanto desse volume poderia, no futuro, ser substituído por fontes de energia não fósseis como eletrificação e biocombustíveis. Essa é uma discussão, que as vezes ganha contornos políticos, mas iremos analisar estritamente pela ótica econômica e tecnológica.

1. Produção e Importação de Petróleo em 2024

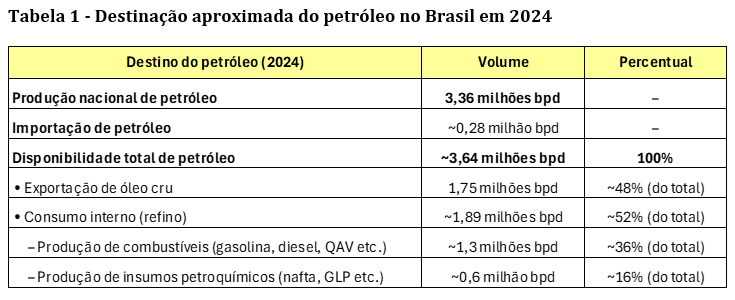

Em 2024, o Brasil produziu em média cerca de 3,36 milhões de barris de petróleo por dia. Esse petróleo é, em sua maioria, de médio a alto peso (alta densidade) e baixo teor de enxofre, especialmente o oriundo do pré-sal. Além disso, o país importou aproximadamente 270 a 280 mil barris por dia, principalmente petróleo leve, utilizado para compor blends nas refinarias.

2. Exportação de Petróleo Cru

Mais da metade do petróleo produzido no Brasil em 2024 foi exportado — cerca de 1,75 milhão de barris por dia, ou 52% da produção nacional. O óleo brasileiro exportado é predominantemente leve e doce (baixo enxofre), sendo altamente valorizado por refinarias internacionais. Os principais destinos foram China (44%), EUA (14%) e Espanha (11%).

3. Consumo Interno e Refino

O volume de petróleo refinado no Brasil em 2024 foi de aproximadamente 1,9 milhão de barris por dia, destinado majoritariamente à produção de combustíveis (gasolina, diesel, querosene etc.). As refinarias operaram com alto fator de utilização, mas ainda assim o país importou parte dos derivados consumidos. A Tabela 1 a seguir, resume a destinação do petróleo no Brasil em 2024.

4. Lógica Econômica: Exportação vs. Refino Interno

Exportar petróleo cru e importar derivados refinados pode parecer contraditório, mas faz sentido econômico. A estrutura de refino nacional é limitada e o petróleo exportado tem alta qualidade, sendo mais valorizado lá fora. Ao mesmo tempo, o Brasil importa óleos mais leves para ajustar o blend das refinarias e atender à demanda interna por derivados leves.

5. Substituição por Fontes Não Fósseis

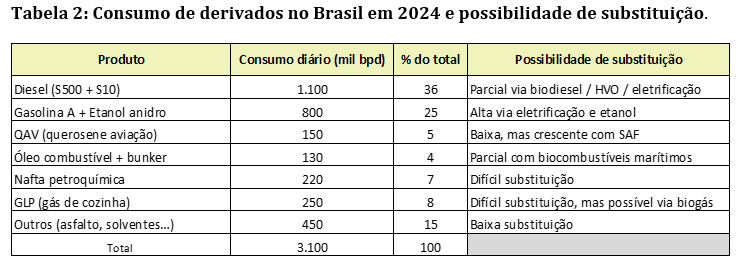

Cerca de 50% a 60% do petróleo consumido no Brasil poderia, até 2040, ser substituído por fontes não fósseis. Abaixo, apresentamos na Tabela 2, a distribuição do consumo de derivados em 2024 e suas possibilidades de substituição:

Conclusão

O Brasil combina uma posição de destaque como exportador de petróleo com desafios internos de refino e segurança energética, além de possuir a matriz energética mais limpa do mundo. Boa parte do petróleo consumido pode ser substituído por alternativas sustentáveis nos próximos 15 a 20 anos, mas isso exigirá políticas industriais, tecnológicas e ambientais consistentes.

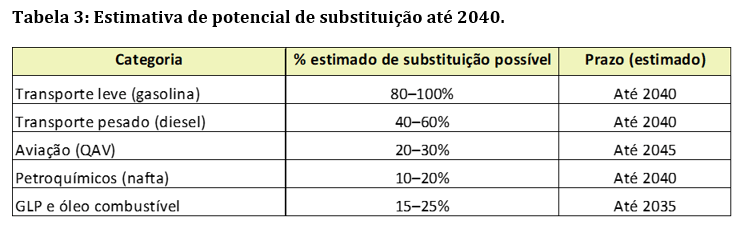

O futuro da energia no Brasil depende do equilíbrio entre produção, industrialização e transição energética. Ver a Tabela 3 abaixo, com a “dinâmica” da transição ponderada por categoria e tempo estimado.

Não tem sentido, do ponto de vista geopolítico e estratégico, simplesmente abrir mão da produção de petróleo, da noite para o dia, e nem abdicar da nossa vocação de um país líder na Transição Energética.

Temos que fazer a “transição” de olho nos detalhes…que é aí que mora o perigo !

Fontes consultadas:

Dados consolidados de 2024 do Ineep/ANP sobre produção e exportação ( eixos.com.br , brasildefato.com.br );

Relatório anual da Petrobras (2024) sobre refino e derivados e api.mziq.com sobre a qualidade do petróleo;

Análises setoriais (Agência Brasil, Eixos, Brasil de Fato, O Globo) para qualidade do petróleo e comércio externo (conexoscloud.com.br );

Essas referências corroboram os valores e explicações acima, evidenciando o destino do petróleo brasileiro em 2024.

Por Tulio Chipoletti Baseado no relatório publicado pela consultoria Wood Mackenzie – abril de 2025

Foi publicado pela consultoria Wood Mackenzie o artigo intitulado “Tough at the top: the threats to US energy dominance” que examina os pilares da dominância energética dos Estados Unidos e os desafios que podem comprometer sua continuidade nas próximas décadas. A seguir, apresentamos um resumo adaptado do conteúdo, mantendo a estrutura lógica, os gráficos e as principais análises desenvolvidas pelos autores.

A ascensão da dominância energética dos EUA

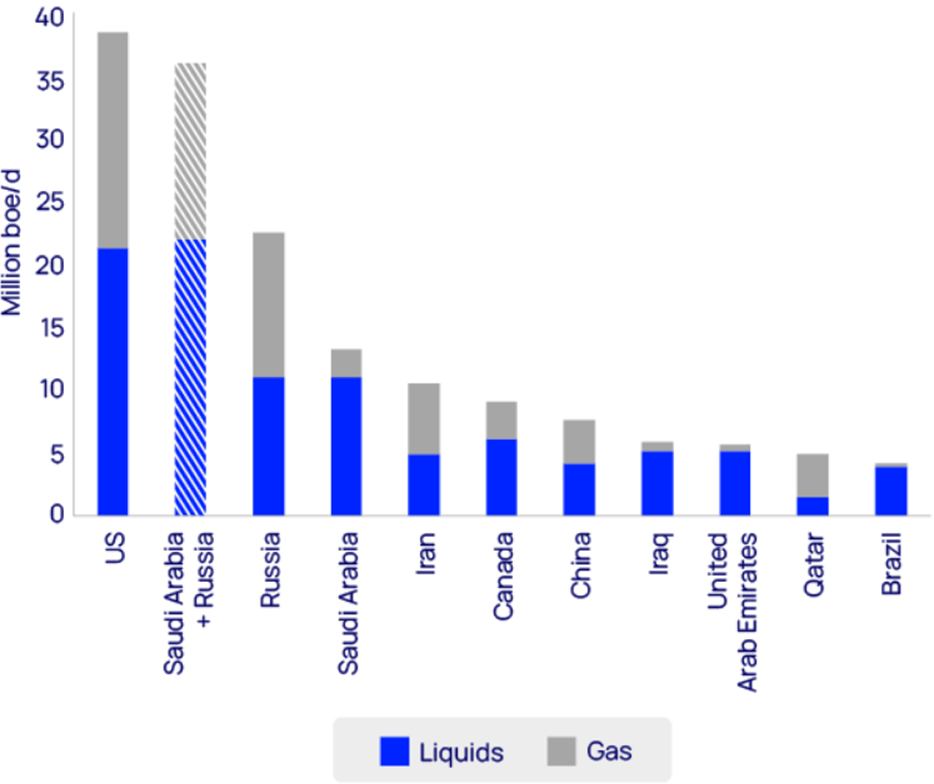

A produção norte-americana de petróleo e gás triplicou nos últimos 15 anos, respondendo hoje por 20% do fornecimento global de líquidos e 25% da produção mundial de gás natural. Isso consolidou os EUA como o maior produtor de hidrocarbonetos do mundo, superando a soma de Arábia Saudita e Rússia.

Figura 1 – Maiores produtores de petróleo e gás em 2025, em milhões de boe/d

Essa dominância transformou o país em ator-chave na segurança energética global:

Exportações de GNL mantêm o fornecimento para a Europa após a crise com a Rússia.

Volume recorde de petróleo blindou a economia americana contra choques de oferta.

Crescente influência dos EUA na Ásia por meio do comércio de GNL.

Fundamentos da performance upstream dos EUA

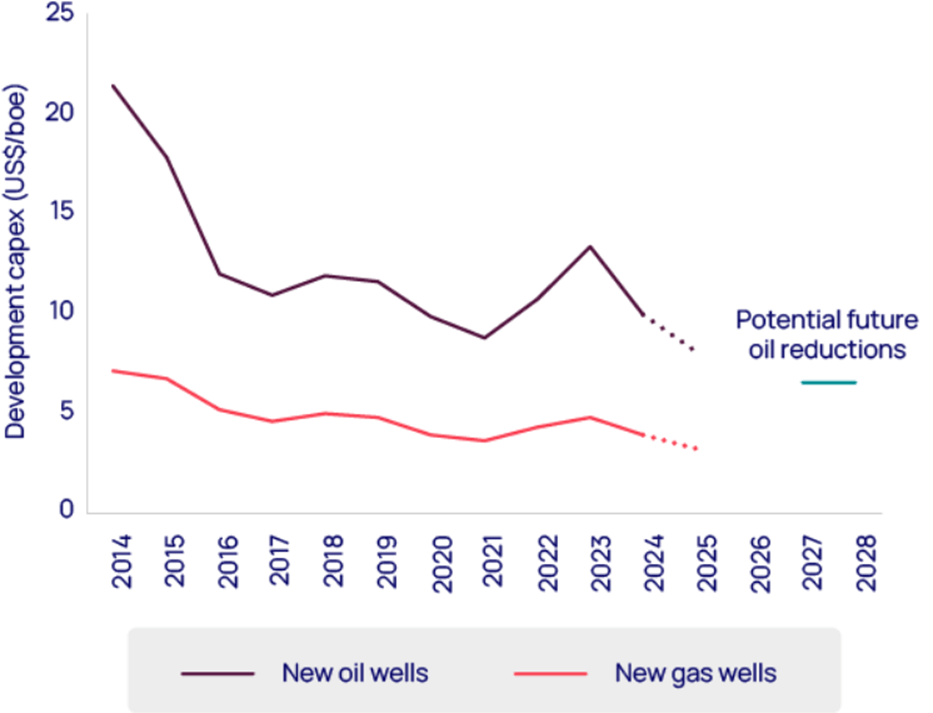

1. Redução contínua de custos

Os custos de breakeven caíram cerca de 65% desde 2005, com avanços em recuperação de recursos, logística e tecnologia. Atualmente, os valores estão abaixo de US$ 35/barril e US$ 2,50/mcf nos melhores ativos de petróleo e gas natural, respectivamente.

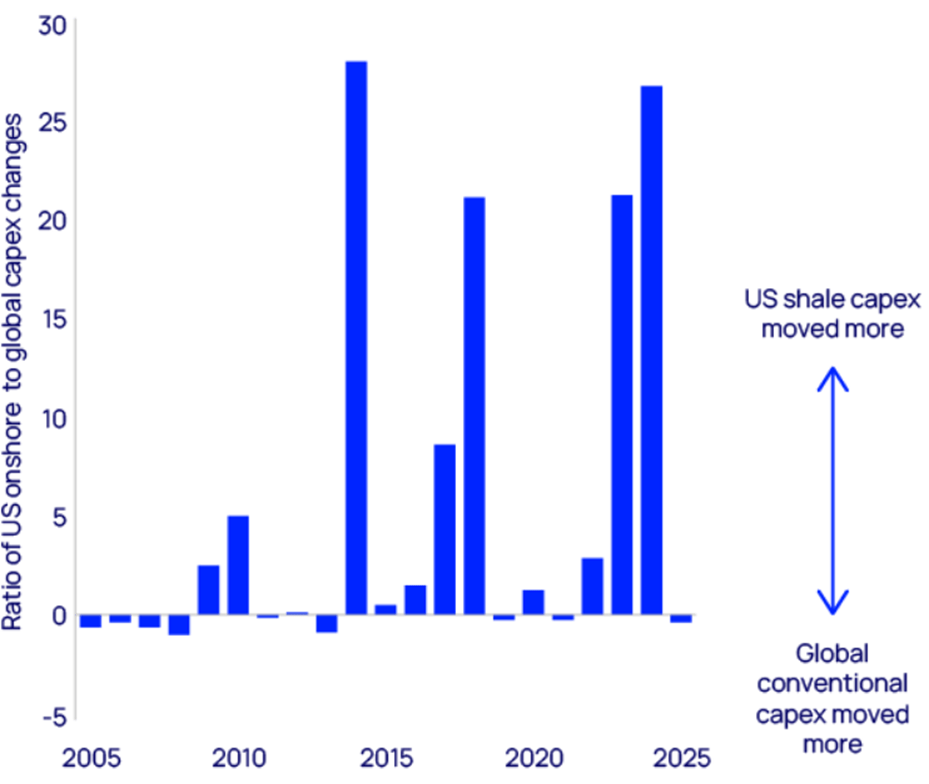

2. Flexibilidade de capital

O modelo americano permite ajuste rápido de investimentos diante de oscilações de preços, com retornos em menos de 12 meses em muitos casos. Habilidade de alterar o Capex – as vezes em poucos meses – em função das debilidades e fortalezas dos preços das comodites.

Figura 2 – Elasticidade do CAPEX onshore nos EUA vs. upstream global

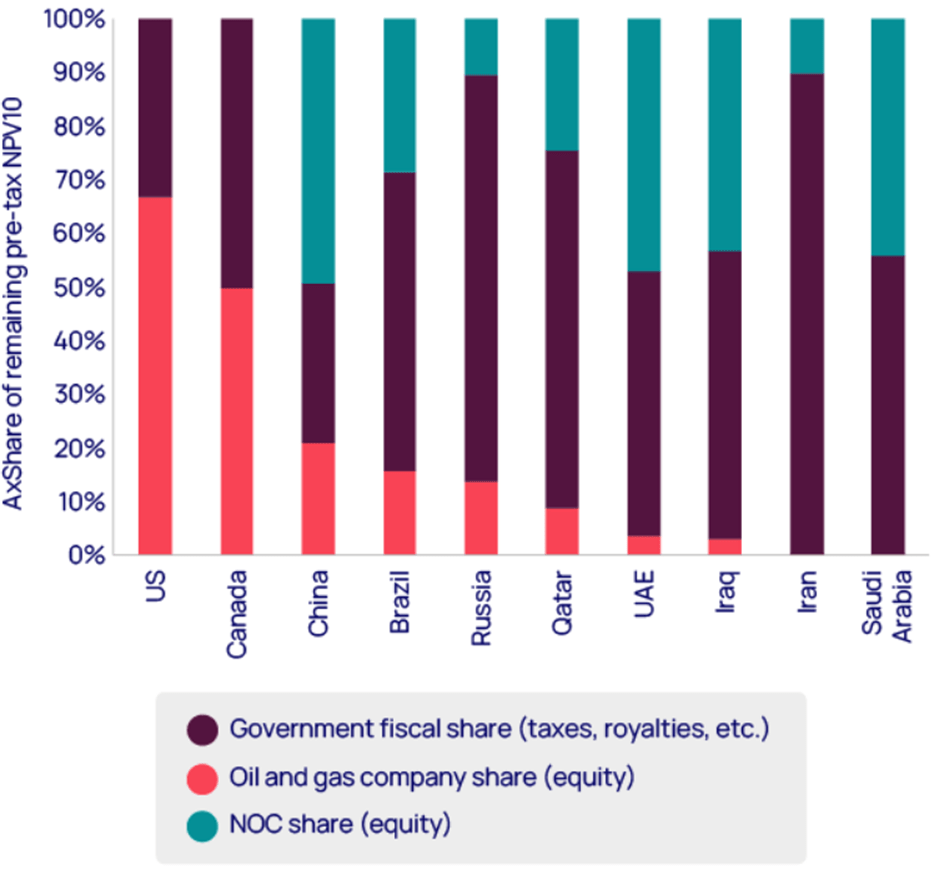

3. Regime fiscal atrativo

O sistema tributário upstream nos EUA é dos mais favoráveis, permitindo que empresas retenham mais de 65% do valor presente líquido (NPV10) em projetos, mesmo com royalties elevados. Veja no grafico abaixo, a comparação com outros paises, principalmente o Brasil.

Figura 3 – Participação no valor dos projetos em países produtores selecionados

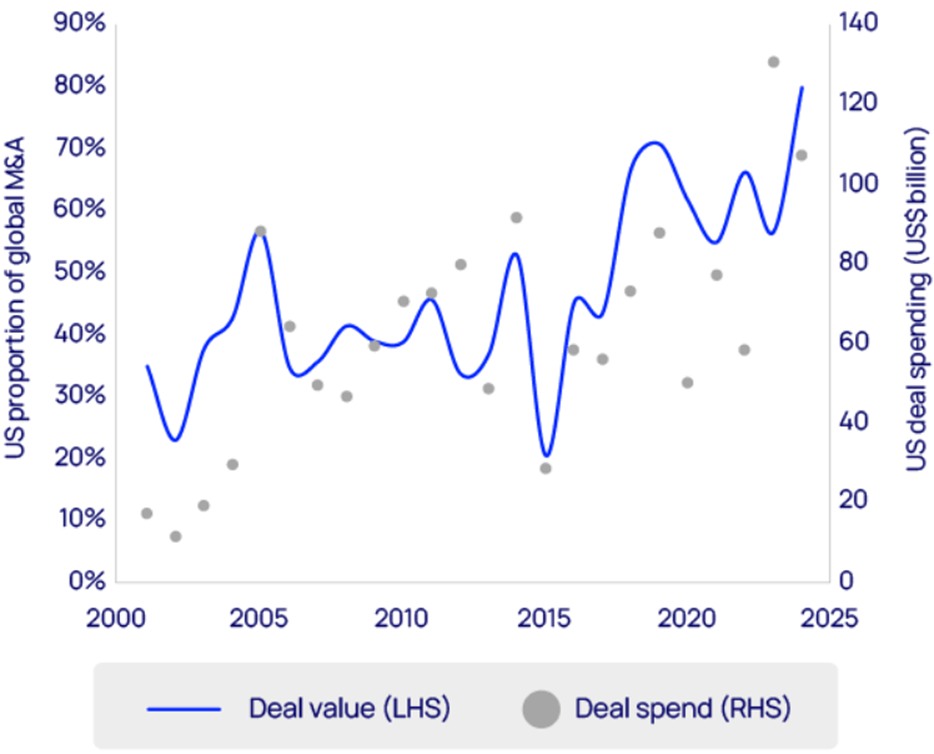

4. Consolidação e inovação

A consolidação nos últimos dois anos somou mais de US$ 100 bilhões em M&As, com grandes operadoras como ExxonMobil, Chevron e ConocoPhillips liderando. A troca de ativos impulsiona ganhos de eficiência.

Os mercados de negócios no último ciclo de consolidação a montante têm estado diretamente ligados à inovação e à concorrência. Os compradores têm adquirido ativos para implantar novas tecnologias e integração em escala.

Figura 4 – Participação dos EUA nos investimentos globais em M&A upstream

Desafios à continuidade da dominância

Apesar da liderança consolidada, o setor enfrenta riscos estruturais:

Barreiras comerciais, tarifas e possíveis impostos de carbono transfronteiriços podem reduzir a competitividade das exportações americanas.

O declínio natural da produção exige que os EUA adicionem volumes equivalentes à produção total da Noruega a cada ano, apenas para manter o nível atual.

O recurso que sustentou a escalada – o shale – está maduro e a produtividade por poço perfurado estagnou nos principais campos.

A nova política de dividendos fixos limita o reinvestimento mesmo com preços altos.

Figura 5 – Pico da produção upstream dos EUA projetado

O Dilema das Substituições

A Wood Mackenzie estima que, entre 2035 e 2040, os EUA perderão 1,7 milhão de boe/d em petróleo e gás, ao mesmo tempo em que sua produção de energia de baixo carbono deverá crescer em volume equivalente. No papel, isso sugere uma transição energética suave. Mas o cenário global revela outro problema: a China está liderando com folga a corrida por tecnologias limpas.

Enquanto os EUA seguem como uma petroeconomia, a China já se posiciona como uma eletroeconomia, dominando a cadeia global de baterias, veículos elétricos e energia solar. Essa vantagem deriva de planejamento estratégico e apoio estatal contínuo, que alavancaram a eletrificação do transporte e o desenvolvimento de energias limpas e nucleares.

Os EUA ainda lideram em volume de produção de hidrocarbonetos, mas a China lidera em produção em massa de tecnologias limpas com baixo custo, exportando para o mundo e moldando o novo mapa energético global.

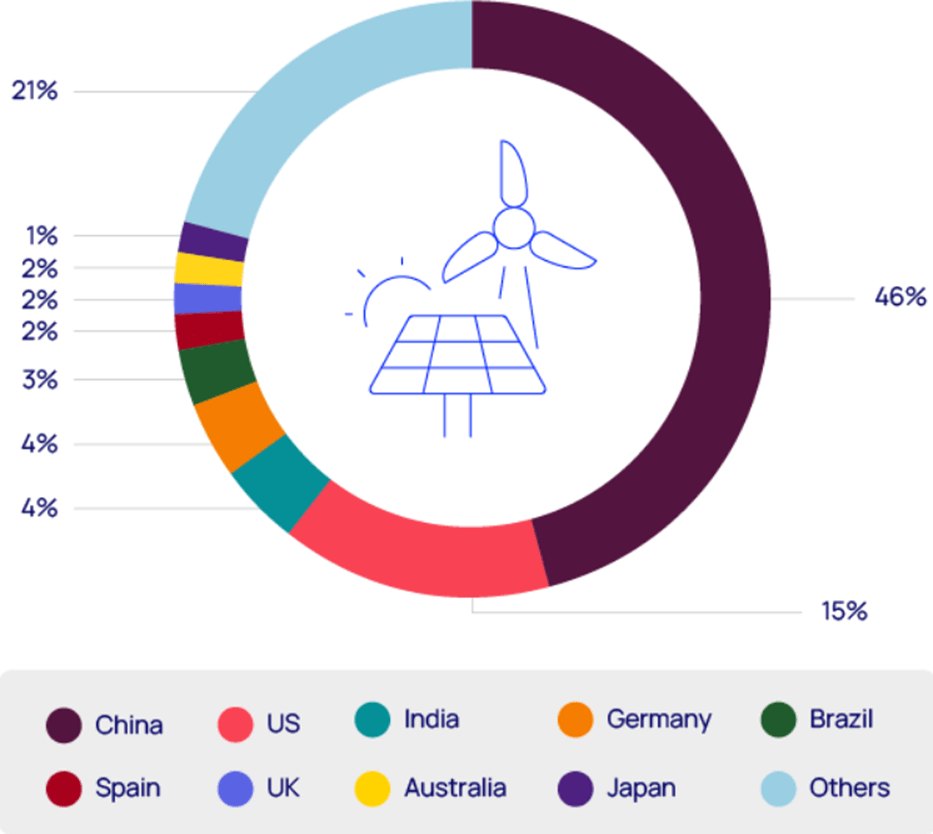

Figura 6 – Participação global em energias renováveis em 2025

Ações para manter a liderança

Mesmo diante dos desafios, os EUA podem preservar sua posição no mercado energético global se mantiverem os fatores que os tornaram líderes no shale:

Inovação colaborativa

Grandes empresas como a ExxonMobil estão testando tecnologias avançadas, como modelos geológicos baseados em IA, para otimizar o design de poços e plataformas em tempo real. Isso pode reduzir custos e abrir acesso a reservas atualmente não econômicas.

Figura 7 – Redução projetada de custo por unidade em novos poços nos EUA

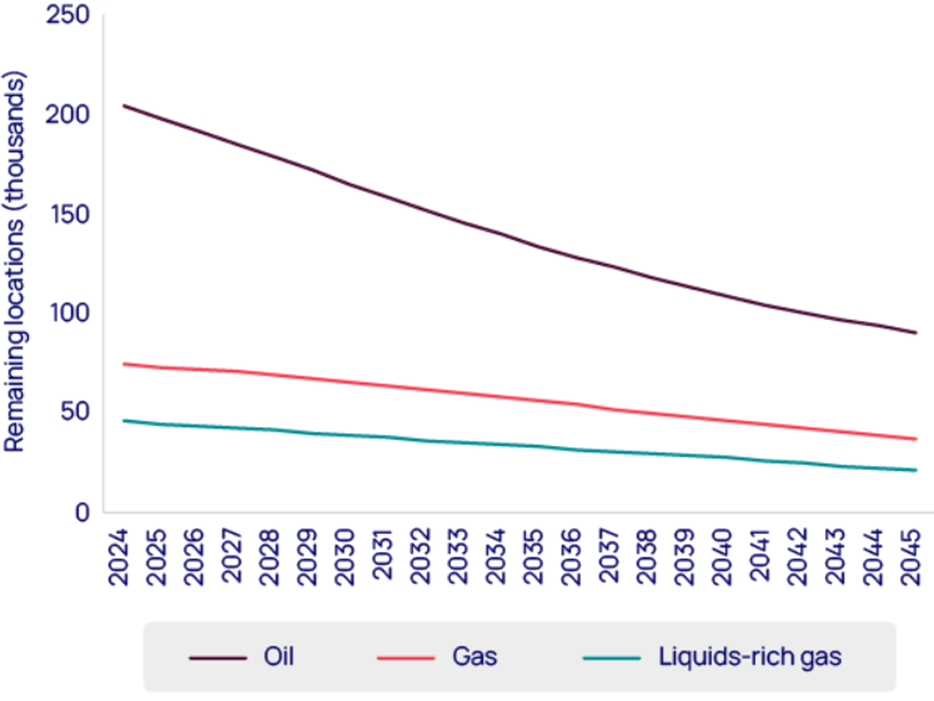

Novas frentes exploratórias

A exploração de novas formações geológicas, como as bacias Uinta, Utica e camadas profundas do Permiano, é essencial para renovar os estoques de poços economicamente viáveis.

Infraestrutura e incentivos fiscais

A estagnação na construção de gasodutos interestaduais representa um entrave à expansão. Reformas regulatórias e incentivos como aumento na dedutibilidade de custos e depreciação acelerada podem destravar novos projetos.

Figura 8 – Curva de exaustão dos inventários no Lower 48, sem novas descobertas

Reflexão Final

A posição dos EUA como principal fornecedor mundial de energia está sendo contestada por um mundo em transformação. A emergência de tecnologias limpas, lideradas por países como a China, exige dos EUA não apenas excelência no upstream, mas também capacidade de adaptação estratégica.

A dominância energética não está garantida: é preciso continuar inovando, investindo e diversificando. Como conclui a própria Wood Mackenzie: “é difícil chegar ao topo – e ainda mais difícil permanecer lá”.

Fonte: Wood Mackenzie, “Tough at the top: the threats to US energy dominance”, abril de 2025.

A reinjeção do gás natural nos campos de produção de petróleo e gás no Brasil tem aumentado expressivamente. Embora o país venha registrando crescimento robusto na produção de gás natural — impulsionado principalmente pelo pré-sal —, mais da metade desse volume não chega ao mercado consumidor. A maior parte é reinjetada nos próprios reservatórios.

Essa situação acende um alerta sobre o aproveitamento ineficiente de um recurso energético valioso, com impactos diretos na segurança energética e no potencial de industrialização do país.

Produção de Gás Natural no Brasil

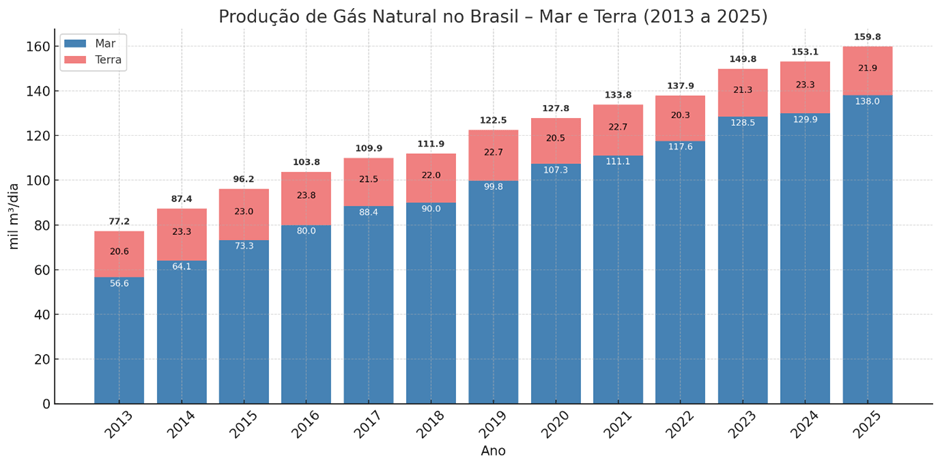

A produção de gás natural no Brasil, tanto em terra quanto no mar, tem aumentado ao longo da última década. O gráfico a seguir mostra essa evolução entre 2013 e 2025 ( dados ANP) :

A taxa de crescimento anual ( CAGR) da produção total de gás natural no Brasil entre 2013 e 2024 foi de aproximadamente 6,5% ao ano.

Já o CAGR da produção de gás natural no Brasil entre 2020 e 2024 foi mais moderado de 4,62% ao ano.

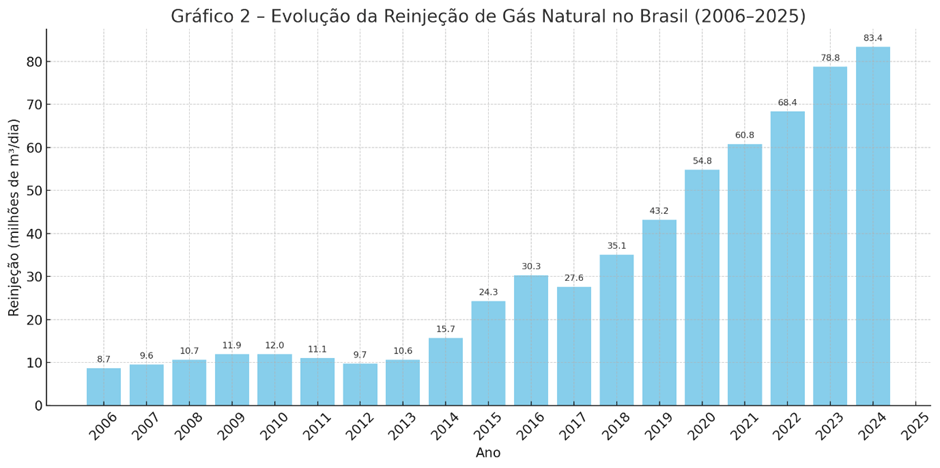

Evolução da reinjeção

Enquanto a produção cresce, a reinjeção acompanha o mesmo ritmo. O gráfico a seguir, baseado em dados consolidados de 2006 a 2025, mostra a evolução do volume de reinjeção em milhões de metros cúbicos por dia (milhões m³/dia):

Grafico 2 : elaboração propria

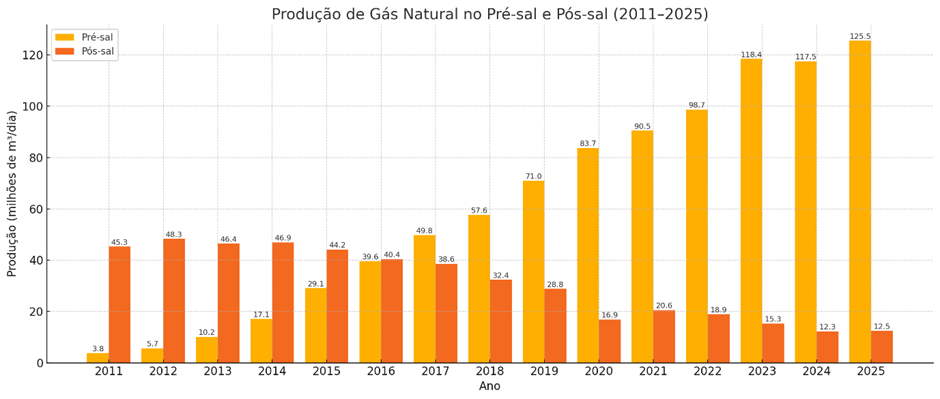

Como pode ser visto no gráfico 2 acima , o volume reinjetado aumentou fortemente após 2015, o que coincide com o aumento de produção no pre-sal, onde encontramos altas taxas de gás associado com petróleo ( e CO2). Ver gráfico 3 abaixo. Fonte ANP.

Gráfico 3 – Produção de Gás Natural no Pré-sal e Pós Sal de 2011 a 2025 ( fonte ANP)

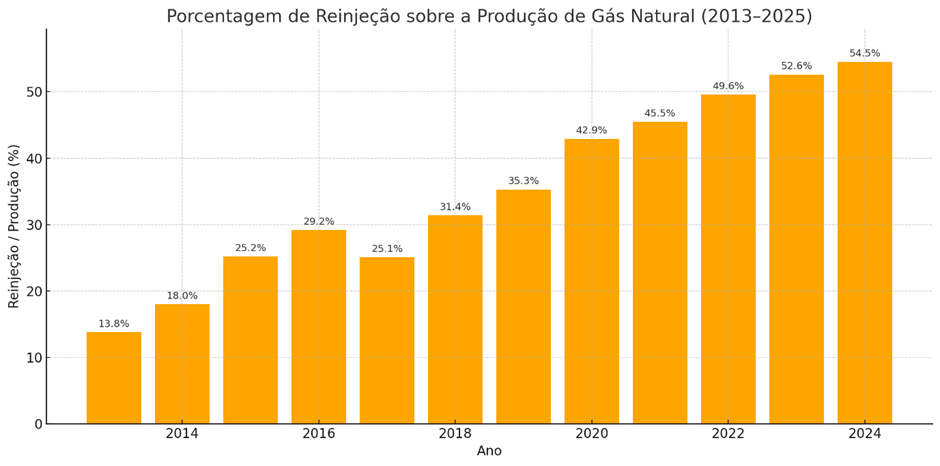

Percentual de reinjeção sobre a produção

Talvez o dado mais impactante esteja no percentual de reinjeção sobre a produção total. Em 2013, esse índice era de 13,8%. Em 2024, já passa dos 54%. Mais da metade do gás produzido é reinjetado. Vejam no gráfico 4 abaixo, o crescimento do percentual de reinjeção em relação a produção de 2013 a 2024.

Gráfico 4 – Porcentagem da Reinjeção sobre a Produção – 2013 a 2025 ( elaboração propria)

O CAGR da produção de gás natural no Brasil entre 2020 e 2024 foi de 4,62% ao ano

Ou seja, nesse mesmo período:

A produção cresceu a uma taxa média de 4,6% ao ano,

Enquanto a reinjeção cresceu a 6,2% ao ano.

Em um artigo anterior já discutimos o que vem a ser a Reinjeção Técnica e a Reinjeção Econômica; mas para aqueles que não leram deixamos no final do artigo uma nota explicativa.

A limitação da infraestrutura de escoamento

Mesmo quando o gás poderia ser aproveitado, a malha de gasodutos no Brasil é limitada. A maior parte da infraestrutura foi construída pela Petrobras antes da nova Lei do Gás (Lei nº 14.134/2021). Existe um hiato de vários anos na construção de novas infraestruturas de escoamento. Vamos ver os projetos entregues mais recentemente.

Rota 3 e novos projetos

O Rota 3 da Petrobras, começou a ser construído em 2018, mas só entrou em operação em agosto de 2024.

O projeto Raia, da Equinor (com Repsol Sinopec e Petrobras), levará 16 milhões de m³/dia ao terminal de Cabiúnas/RJ, com um diferencial: o gás será processado no próprio FPSO e deverá entrar em operação em 2028.

O gasoduto SEAP (Sergipe-Alagoas), da Petrobras, com 18 milhões de m³/dia de capacidade, está previsto apenas para 2030, segundo o atual Plano de Negócios da Petrobras.

A lógica dos FPSOs

Os últimos grandes FPSOs foram projetados para reinjetar 100% do gás produzido, como os de Búzios, Atapu, Sépia e Bacalhau. Anteriormente, as unidades processavam de 10 a 15 MMm³/dia e produziam 180 mil barris/dia. Atualmente, as novas unidades foram desenhadas para produzir 220 mil barris/dia, com reinjeção total do gás — conforme os PDs aprovados.

Caminhos para a redução da reinjeção

Embora complexo, o cenário não é irreversível. Algumas estratégias viáveis incluem:

Investimento em infraestrutura: construção de novos gasodutos, UPGNs e sistemas de liquefação.

Abertura do mercado de gás: com mais agentes e contratos mais flexíveis.

Tecnologias de aproveitamento local: como geração offshore ou microliquefação.

Revisão dos Planos de Desenvolvimento, com base em simulações técnicas e econômicas.

Atualização tecnológica das plataformas: para viabilizar a separação eficiente do CO₂.

Aprimoramento regulatório e incentivos econômicos. Programa de Gás Release e Revisão das Tarifas de Transporte ( em andamento pela ANP)

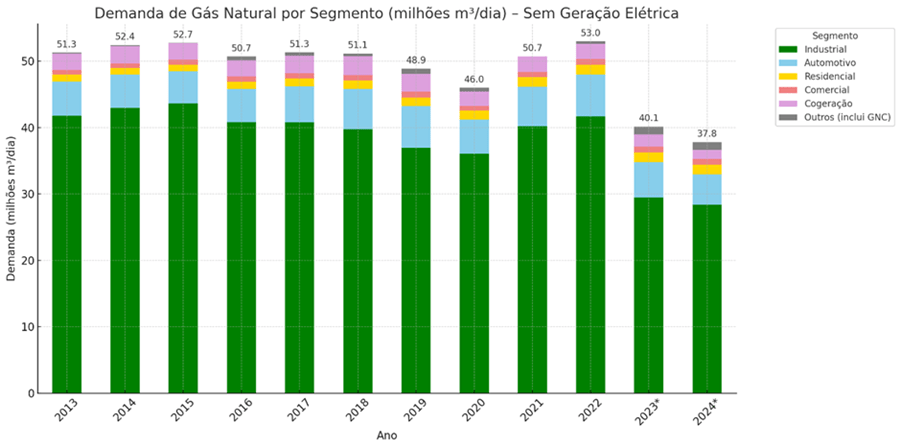

A demanda estagnada e o paradoxo do gás natural

Ao contrário do que se poderia esperar diante da expansão da produção de gás natural no Brasil, a demanda do mercado não acompanhou esse crescimento. Quando se exclui o consumo associado à geração termelétrica — que é sazonal e sensível ao regime hidrológico —, observa-se no Gráfico 5, uma queda real na demanda estrutural de gás nos últimos anos.

Gráfico 5 : Demanda de Gás Natural por Segmento (milhões m³/dia), sem geração elétrica.

Grafico 5 – Fonte: Brasil Energia ( MME/Abegás)

Entre 2015 e 2024, a demanda total dos segmentos não térmicos caiu de 52,7 milhões para 37,8 milhões de m³/dia — uma retração de quase 28% em menos de uma década. Os principais segmentos afetados foram o industrial, que responde pela maior parte do consumo, e a cogeração.

Essa realidade revela um paradoxo: o Brasil produz cada vez mais gás natural, mas consome proporcionalmente menos em sua base econômica real. E isso não se dá por falta de gás, mas sim por falta de infraestrutura de escoamento/processamento e por excesso de reinjeção.

Parte significativa deste gás reinjetado poderia chegar ao mercado consumidor por meio das instalações existentes em alguns casos ( a depender da sua localização) e em outros por meio de novos gasodutos de escoamento, como está acontecendo com o Projeto Raia da Equinor.

Como discutido anteriormente, a limitação dos gasodutos marítimos e a reinjeção deliberada nos FPSOs tornam inviável o aproveitamento do gás do pré-sal em larga escala. O gás permanece no mar, enquanto indústrias em terra enfrentam barreiras logísticas e regulatórias para acessar esse importante insumo. Deveria haver uma maior oferta, contando com mais agentes comercializadores, o que provocaria uma maior competividade.

O excesso de reinjeção — ainda que tecnicamente justificável em parte —, somado à estagnação da demanda estrutural, gera um impasse estratégico: o Brasil não consegue transformar sua riqueza em competitividade.

A reversão desse cenário exige ações coordenadas em duas frentes: de um lado, acelerar os investimentos em infraestrutura de escoamento e processamento; de outro, estimular o consumo de gás por meio de políticas públicas, contratos flexíveis e integração regional. O gás precisa deixar de ser apenas um subproduto do petróleo e se consolidar como um vetor de reindustrialização e transição energética.

Conclusão

A reinjeção do gás natural é um desafio estratégico para o setor energético brasileiro. Superá-lo exige um esforço coordenado entre governo, reguladores, operadoras , transportadores e o setor privado. Mais do que um problema técnico, trata-se de uma decisão sobre o futuro do gás natural: continuará como subproduto do petróleo ou será tratado como verdadeiro vetor de desenvolvimento?

Com as reservas disponíveis, a resposta depende de planejamento, revisão regulatória e uma visão integrada do papel do gás natural na industrialização do país, geração de emprego e renda e na transição energética, onde o gás natural tem um papel importante já reconhecido por toda a comunidade, como “agente da transição”.

Notas explicativas:

Reinjeção Técnica

Plataformas, especialmente mais antigas, muitas vezes não contam com a tecnologia necessária para separar adequadamente o gás natural do CO₂. Com isso, parte significativa do gás é reinjetada junto com o CO₂ — o chamado gás arrastado. Essa parcela é considerada reinjeção técnica, por estar associada à limitação da tecnologia de separação por membranas. A ANP, desde 2023, passou a divulgar dados de produção líquida (sem CO₂), o que ajuda a mensurar melhor o impacto do gás arrastado.

Reinjeção Econômica

Além do aspecto técnico, há também uma reinjeção deliberada — a reinjeção econômica. Trata-se do uso do gás natural para manter a pressão nos reservatórios e aumentar o fator de recuperação do petróleo, o qual possui maior valor comercial. Essa estratégia foi prevista nos Planos de Desenvolvimento (PDs) dos campos, aprovados pela ANP, e alterar esse modelo exigiria reavaliações econômico-financeiras detalhadas, ativo a ativo, algo que o programa Gas para Empregar, delegou a ANP fazer, mas que por falta de recursos humanos, deve demorar um bom tempo a ser feito.