Daqui a poucos dias, cidadãs e cidadãos dos mais de 5,5 mil municípios brasileiros irão às urnas escolher prefeitos e vereadores responsáveis por formular e aprovar políticas que buscam tornar suas cidades lugares mais agradáveis de viver e conviver – pelo menos na teoria.

E embora as discussões sobre mitigação e adaptação à mudança do clima estejam ocupando espaço na agenda nacional, nas cidades – onde as pessoas vivem e sentem os impactos de enchentes, ondas de calor e baixa qualidade do ar – essas questões precisam ganhar mais atenção.

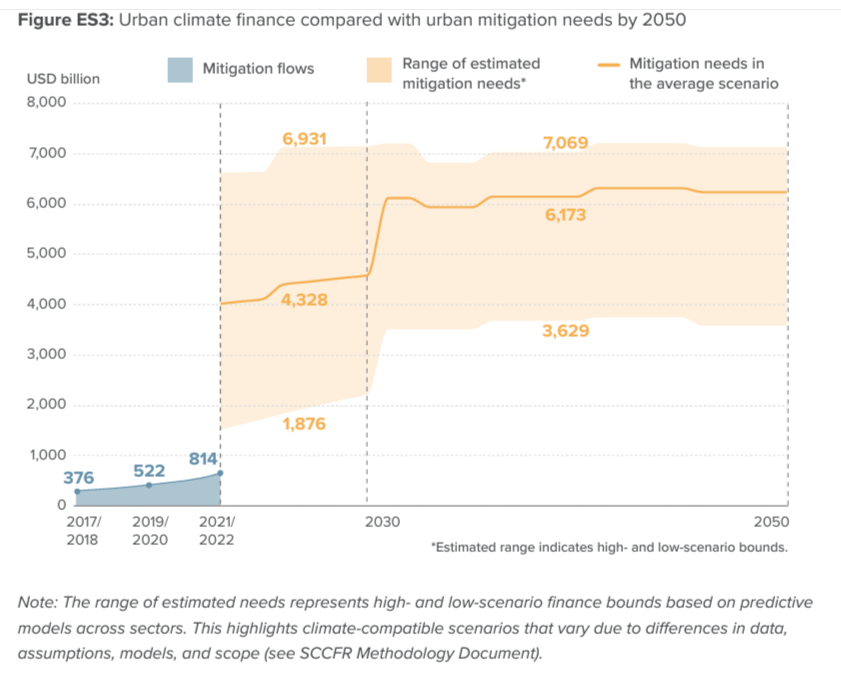

Lançado esta semana durante a Climate Week de Nova York, o relatório State of Cities Climate Finance 2024 (SCCFR) aponta que o financiamento climático precisa aumentar cinco vezes até 2030 para colocar as cidades em uma trajetória que contribua para limitar o aquecimento do planeta a 1,5°C – já estamos em 1,2°C, vale lembrar.

De um lado, instituições públicas, privadas e multilaterais precisam passar por uma reforma para acelerar a mobilização de recursos, principalmente destinados a países emergentes e vulneráveis.

De outro, cabe às cidades desenvolverem projetos que possam receber esse capital climático – papel das políticas que são aprovadas nas câmaras municipais.

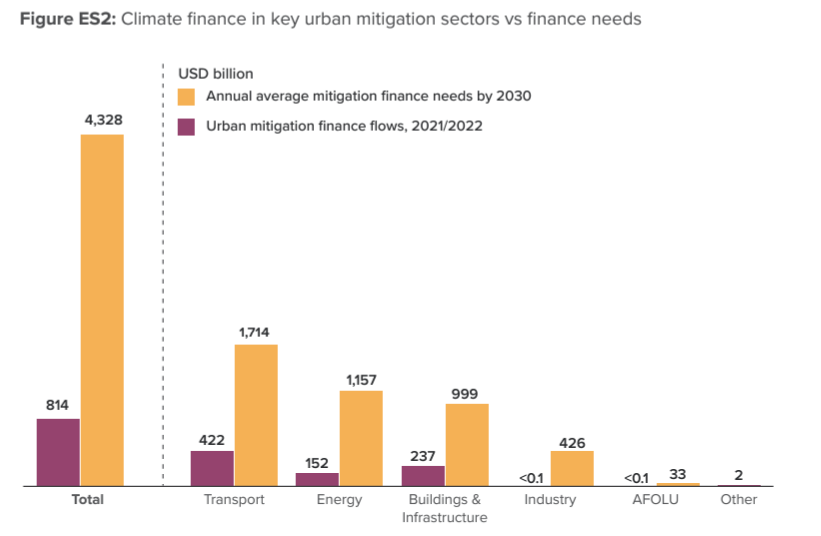

Segundo o estudo, no mundo inteiro, as cidades precisam de cerca de US$ 4,3 trilhões anualmente de agora até 2030, somente para mitigação climática, e mais de US$ 6 trilhões por ano de 2031 a 2050.

Transporte, energia e edifícios dominam as necessidades de investimento para reduzir emissões de carbono.

Até 2030, as cidades precisarão de um investimento anual de US$ 1,7 trilhão para soluções de transporte (por exemplo, veículos elétricos e sistemas ferroviários urbanos) e US$ 1,2 trilhão para energia (particularmente para geração de energia renovável). Elas também precisarão de US$ 1 trilhão para reforma de edifícios e novas construções, bem como aquecimento, ventilação e ar condicionado com eficiência energética, aquecedores de água e sistemas de cozinha.

Lacuna na adaptação

As recentes enchentes no Rio Grande do Sul, que deslocaram 200 mil pessoas e causaram US$ 3,7 bilhões em danos, aproximadamente, chamaram a atenção para a urgência de adaptar as cidades para lidar com a emergência do clima.

O SCCFR observa, no entanto, que as necessidades de adaptação são mais difíceis de projetar devido à falta geral de dados, particularmente do setor privado.

Nas cidades de países emergentes, as necessidades de adaptação somam US$ 147 bilhões por ano até 2030 e US$ 165 bilhões de então até 2050.

O estudo engloba Argentina, Brasil, Chile, China, Colômbia, Hungria, Índia, Indonésia, Malásia, México, Polônia, Rússia, Arábia Saudita, África do Sul, Tailândia e Turquia e provavelmente estão subestimadas, alertam os autores, já que a dimensão dos riscos climáticos é incerta.

Além disso, as estimativas não capturam totalmente as necessidades futuras de adaptação, como o aumento triplo previsto na demanda global por resfriamento até 2050, o que pode exigir um investimento adicional de US$ 1,5 trilhão somente na Índia até 2040, explicam.

Adicione-se a isso o alto custo da inação climática nas cidades, que ano a ano faz o custo de adaptação aumentar.

“Os impactos econômicos de eventos relacionados ao clima são enormes, com algumas cidades já sofrendo bilhões de dólares em perdas devido à escassez de água, inundações e danos à infraestrutura. Os custos da inação podem ser severos no futuro, com projeções de danos cobrindo muitos tipos e geografias diferentes de cidades”, resume o relatório.

Fonte: Diálogos da Transição – Editada por Nayara Machado