Os atuais planos climáticos (Contribuições Nacionalmente Determinadas – NDCs) do Brasil, França, Reino Unido, EUA e Austrália são os mais alinhados com o cenário de emissões líquidas zero projetado pela BloombergNEF em relatório divulgado esta semana.

Com o tempo para ação esgotando, a análise traz indicativos de como o mundo ainda pode alcançar parte dos objetivos do Acordo de Paris e ficar abaixo de 2°C.

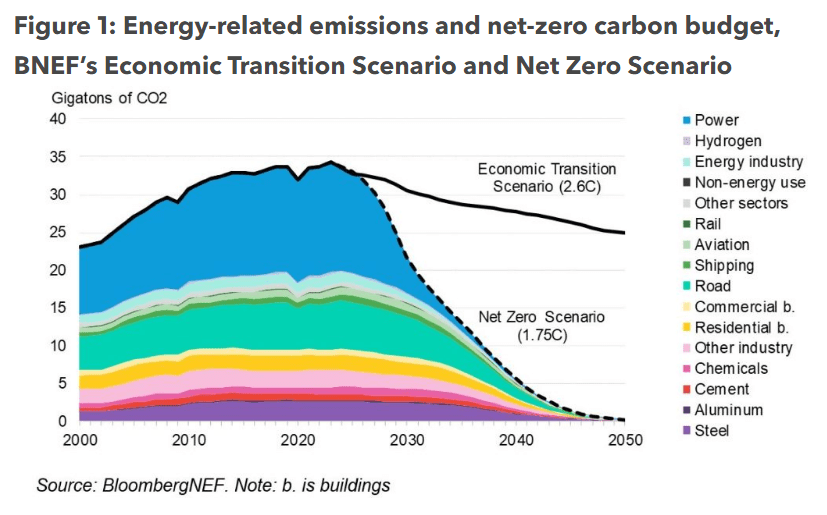

Embora cientistas do IPCC apontem que o ideal é limitar o aumento da temperatura global a 1,5°C até 2100, o cenário net zero da BNEF mostra que há uma chance de 67% de manter o aquecimento global em 1,75 °C. Ver figura 1 abaixo.

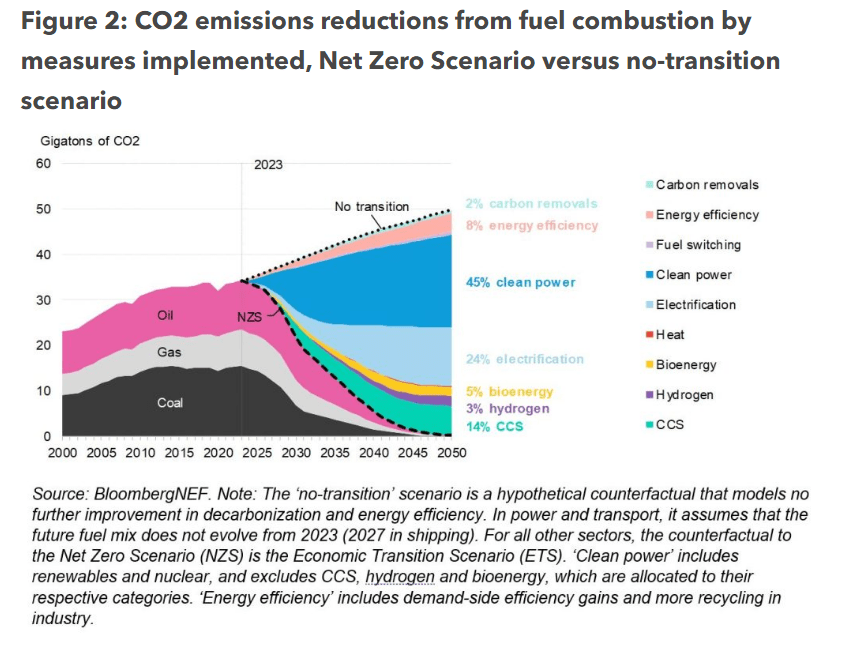

Nele, a demanda por petróleo, gás e carvão atinge o pico rapidamente e sofre um declínio acentuado a partir do ano que vem (2025). Ver figura 2 abaixo.

“Os setores de energia, transporte, indústria e edifícios estão transacionando em velocidades diferentes e de acordo com as tecnologias disponíveis para sua descarbonização, mas logo todos veem as emissões começando a cair imediatamente. Estas mudanças de curto prazo só ocorrem graças a uma rápida expansão das tecnologias de energia limpa”, destaca o documento.

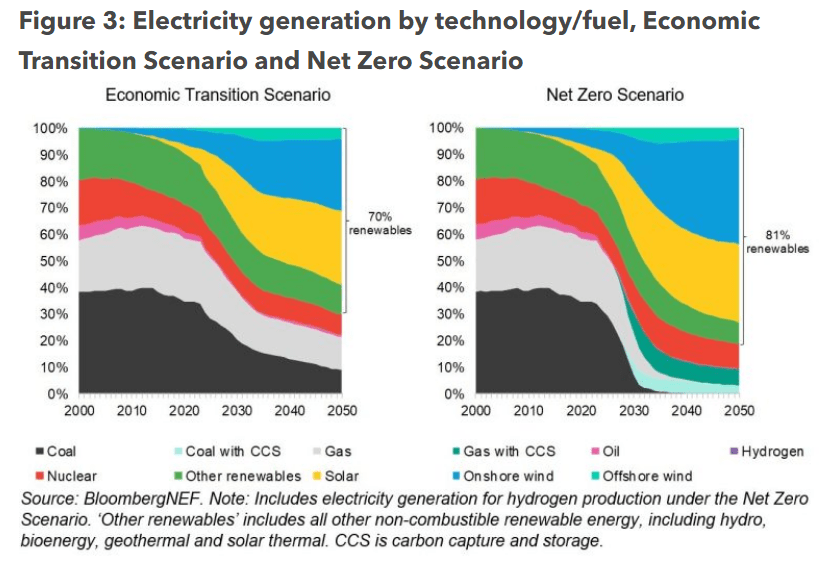

A simulação considera que a capacidade global de energia renovável triplica até 2030, a rápida adoção de veículos elétricos reduz o mercado de carros a gasolina e diesel até 2034 e as tecnologias de tecnologia de captura de carbono, armazenamento de energia e geração nuclear dão um salto antes de 2030.

Quase metade das emissões evitadas entre hoje e 2050, em todo o mundo, virá da descarbonização do setor de energia elétrica.

Enquanto um quarto depende da eletrificação dos setores de uso final, como transporte rodoviário, edifícios e indústria. O quarto restante é considerado o mais desafiador: inclui biocombustíveis no transporte marítimo e aéreo; hidrogênio na indústria e no transporte; e captura e armazenamento de carbono na indústria e na geração de energia.

Nem todo mundo está alinhado. A BNEF avalia que as NDCs da Alemanha, Coreia do Sul, Japão e Índia estão no meio do caminho e precisam aumentar a ambição para entrar na rota net zero.

Enquanto China, Indonésia e Vietnã estão mais distantes, com maior margem para elevar a ambição em suas próximas Contribuições Nacionalmente Determinadas.

Corrida do hidrogênio

Outro estudo da BNEF publicado recentemente aponta, em contrapartida, o Brasil ficando para trás na atração de projetos de hidrogênio de baixo carbono – apesar de todo o seu potencial de fornecimento de eletricidade renovável.

Com políticas de apoio mais robustas, China, Europa e EUA poderão responder por mais de 80% do fornecimento global de hidrogênio limpo até 2030, calcula a consultoria.

Já regiões como América Latina e Austrália, apesar de terem grandes projetos em andamento, podem desempenhar um papel menor devido ao fraco apoio político.

Espera-se que os EUA sozinhos se tornem o maior produtor individual de hidrogênio limpo até o fim da década, respondendo por quase 37% da oferta global. Em grande parte por conta dos incentivos que o governo norte-americano vem dando à indústria local, contidos na Lei de Redução da Inflação (IRA, em inglês) e na Lei Bipartidária de Infraestrutura (BIL).

Além disso, a estimativa é que, globalmente, apenas 30% dos 1,6 mil projetos anunciados até agora saiam do papel, resultando em um total de 477 projetos em operação até o final da década.

Ainda assim, a BNEF espera que o fornecimento global de hidrogênio de baixo carbono aumente em 30 vezes, saltando de 500 mil toneladas, hoje, para 16,4 milhões de toneladas por ano, até 2030.

Fonte: Dialogos da Transição ( editado por Nayra Machado)/ BloombergNEF

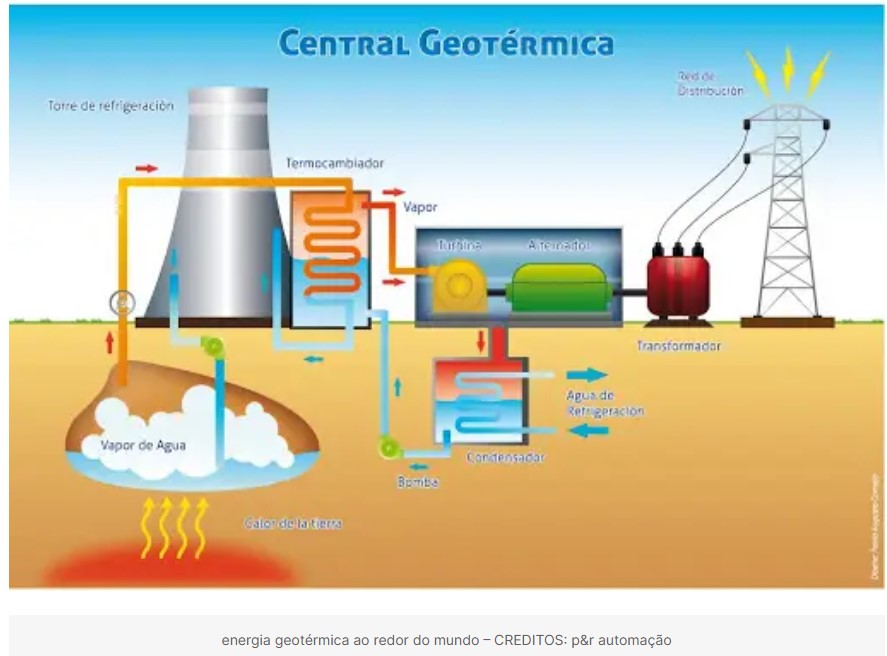

A energia geotérmica é um tipo de energia renovável obtida a partir do calor proveniente do interior da Terra. O processo de aproveitamento dessa energia é feito por meio de grandes perfurações no solo, já que o calor do nosso planeta está localizado abaixo da superfície da Terra. De origem grega, a palavra “geotérmica” é formada pelos termos geo, que significa Terra, e therme, que corresponde à temperatura.

Essa fonte de energia pode ser usada diretamente (sem exigir a produção de energia em usinas, utilizando apenas o calor gerado pelo solo) ou indiretamente (quando o calor é encaminhado para uma indústria que o transforma em energia elétrica). A energia geotérmica pode ser usada para o aquecimento de água em áreas residenciais ou até em cidades inteiras durante o inverno. Ela também pode ser usada para a produção de calor e para a utilização em aquecedores ou aparelhos térmicos de estufas, campos de pesca ou áreas de lazer.

No Brasil, a energia geotérmica é utilizada apenas em áreas de lazer. Duas cidades que utilizam suas fontes térmicas para o turismo são Poços de Caldas (MG) e Caldas Novas (GO), locais que contam com a emergência de águas aquecidas pelo processo de geotermia.

Estrutura da Terra

A Terra é revestida pela crosta terrestre, uma fina camada de rochas que se encontra acima do manto, uma camada com elevada profundidade e composta basicamente por magma. Resultado de um processo de fusão, esse material é uma mistura de rochas em estado líquido ou pastoso, gases dissolvidos e cristais.

Todo esse calor interno se manifesta em algumas áreas da superfície, geralmente em erupções vulcânicas, fendas geológicas ou áreas de aquecimento interno, provocando o surgimento de gêiseres de vapor e nascentes de água quente.

Usinas Geotérmicas

As usinas geotérmicas transformam a energia geotérmica obtida do calor do interior da Terra em eletricidade, sendo implantadas próximas às áreas onde há grande quantidade de vapor e água quente. Dessa maneira, os reservatórios geotérmicos fornecem a energia necessária para alimentar os geradores de turbina, produzindo eletricidade.

Como é produzida a energia geotérmica?

A primeira etapa do processo de produção de energia geotérmica é a captação de água quente ou vapor no interior da Terra através de tubos especificamente elaborados. Em seguida, esse vapor é direcionado para as usinas, onde é liberado sob forte pressão. Ao ser liberado, o vapor move turbinas que giram mecanicamente. Por fim, as turbinas acionam o gerador que produz energia elétrica.

Em alguns sistemas de produção de energia elétrica através do calor da Terra, injeta-se água no subsolo aquecido para que ela se transforme em calor e retorne em forma de vapor, que, assim como no caso anterior, aciona as turbinas que ativam o gerador.

Técnicas de perfuração profunda e conhecimentos sobre formações subterrâneas estão dando origem a um tipo de exploração de energia geotérmica profunda a altas temperaturas no manto terrestre em até mais de quatro quilômetros. Em profundidades desse nível, o planeta contém rochas extremamente quentes, nas quais a água pode ser injetada e aquecida. Outros métodos avançados de perfuração encontram-se em desenvolvimento, com intuito de aumentar a exploração dessa fonte elétrica e reduzir os custos provenientes da perda de maquinários.

Energia geotérmica no Brasil e no mundo

Os três países com maior produção de energia geotérmica no mundo são os Estados Unidos, as Filipinas e a Indonésia. Os Estados Unidos já produzem cerca de 3,7 gigawatts (GW) de eletricidade geotérmica, o suficiente para abastecer mais de 1 milhão de residências.

No Canadá, em Alberta, um tipo diferente de sistema é operado. Ele apresenta um único buraco perfurado por cerca de 2,4 km. O orifício é forrado com um tubo que é preenchido com fluido. Conforme a solução viaja pelo tubo, ela é aquecida pelas altas temperaturas do solo e então flui para a superfície.

A cidade de Boise, em Idaho, tem usado desde 1983 um rio de água quente para aquecer as residências, empresas e instituições. Ele fica cerca de três mil pés abaixo da cidade e é o maior sistema de aquecimento geotérmico do país.

Outros países também têm optado pela produção de energia geotérmica, tais como China, Japão, Chile, México, França, Alemanha, Suíça, Hungria e Islândia. Entretanto, no Brasil não há um grande potencial para exploração desse tipo de energia, já que ela é explorada em áreas de transição entre as placas tectônicas.

Além disso, não há tanto incentivo para seu uso. Isso acontece devido ao fato do país possuir uma robusta matriz energética estabelecida em bases hídricas, além de utilizar outras fontes de energia como o gás natural. Especialistas alertam para a necessidade dos governos ajudarem a financiar os projetos e se envolver neles para mitigar os riscos.

Vantagens da energia geotérmica

As principais vantagens da energia geotérmica são:

Não opera através da queima de combustíveis. Assim, não há a necessidade de importação e compra de matéria-prima, diminuindo os gastos de produção. Gasta-se menos com centrais geotérmicas do que com usinas petrolíferas ou nucleares, que possuem um alto custo para a aquisição de produtos primários;

Não emite gases poluentes. Isso significa que ela não contribui para a intensificação do efeito estufa, diferente dos combustíveis de origem fóssil;

Não agride o solo. Apesar das perfurações internas, a energia geotérmica não desgasta o solo, não inunda grandes áreas ou contamina lençóis freáticos, tal como ocorre com outras fontes de energia;

Não é vulnerável ao clima. As variações climáticas não interferem no funcionamento das centrais geotérmicas, ao contrário do que ocorre com a energia solar ou eólica, por exemplo.

Em zonas onde não há um amplo acesso à rede elétrica, as usinas geotérmicas podem atender as necessidades da população, principalmente em regiões apropriadas para sua instalação;

A produção de eletricidade nas usinas pode variar conforme a demanda, não dependendo de reservatórios de água ou disponibilidade de matérias-primas, entre outros.

Desvantagens da energia geotérmica

Já as principais desvantagens são:

Eventual afundamento do terreno. Apesar de não desgastar o solo, as centrais geotérmicas podem desgastar as áreas internas da crosta, podendo provocar abalos na superfície. Por isso, em alguns casos, é necessária a injeção de água ou outro componente para preencher as composições internas;

Embora raramente, a perfuração profunda pode induzir sismicidade e causar terremotos. Em 2017, o sistema geotérmico em Pohang causou um terremoto de magnitude 5,4;

Poluição sonora e elevado aquecimento local. Geralmente, as usinas geotérmicas fazem muito barulho, fato que, somado ao elevado aquecimento local, inviabiliza a instalação próxima de casas e comunidades;

Emissão de H2S (gás sulfídrico). Junto ao vapor d’água, é comum haver a liberação de dióxido de enxofre, que pode não atacar a atmosfera, mas é danoso à saúde humana, além de ser altamente corrosivo e de odor desagradável;

Opera apenas em alguns lugares. Assim como ocorre com a maioria das fontes de energia, a geotérmica só pode ser operada em áreas propícias, de elevado aquecimento interno e onde o acesso às áreas termais seja fácil e menos dispendioso. Isso inviabiliza a sua utilização na maioria dos locais;

Possível contaminação de rios e lagos. Os fluidos térmicos podem liberar composições minerais que, se não retidas corretamente, podem afetar cursos d’água em áreas próximas às usinas;

Alto custo de investimento. Embora a manutenção das usinas geotérmicas seja pequena, a sua construção e instalação são caras em razão da tecnologia utilizada no processo, fator que pode ser alterado nos próximos anos.

Creditos :Julia Azevedo – graduada em Gestão Ambiental pela Universidade de São Paulo , escreve na eCycle

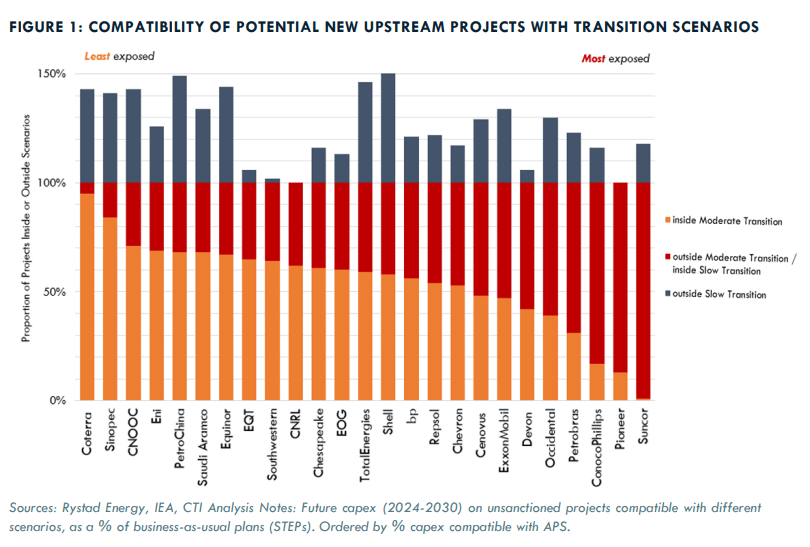

Relatório do think tank financeiro Carbon Tracker que avalia o alinhamento das majors de petróleo e gás às metas de descarbonização do Acordo de Paris aponta que, embora algumas empresas estejam declarando apoio à transição energética e investindo em novas tecnologias, suas estratégias ainda estão longe de contribuir com a meta de 1,5°C.

No ranking das mais distantes dos objetivos climáticos está a brasileira Petrobras, cujo plano estratégico para o período 2024-2028 prevê investimentos de US$ 7,5 bilhõesem exploração de óleo e gás – aumento de 25% em relação ao planejamento anterior, mas menos que o que será aportado em projetos de baixo carbono (US$ 11,5 bilhões no período).

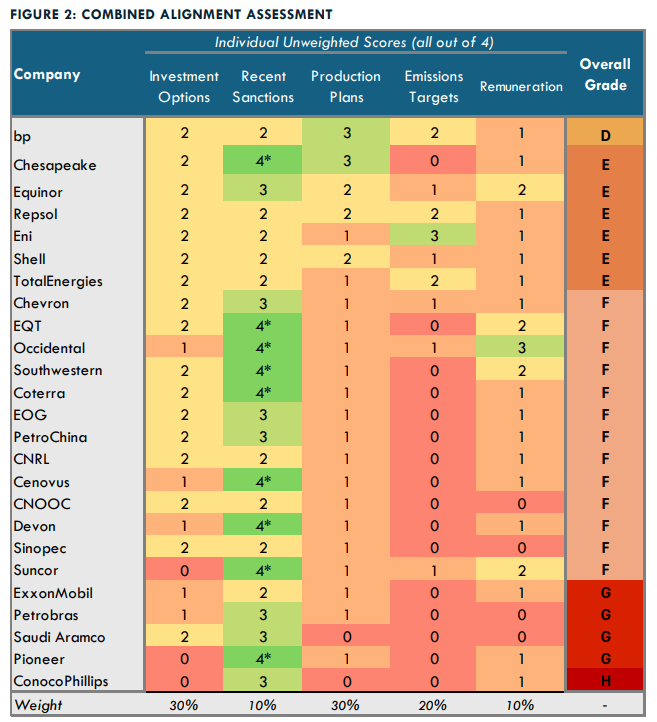

O Carbon Tracker examina as 25 maiores companhias de petróleo e gás listadas em bolsa e avalia o grau em que estão alinhadas com os objetivos climáticos de Paris.

São cinco métricas-chave: Opções de Investimento, Sanções de Projetos Recentes, Planos de Produção, Metas de Emissão e Remuneração Executiva.

Quase todas elas estão visando novos desenvolvimentos e aumentos de produção a curto prazo, embora a longo prazo, Repsol, Equinor e Shell estejam visando manter os volumes de produção estáveis, e a bp planeje uma redução.

As companhias são classificadas em uma escala de A-H, sendo A potencialmente alinhada com os objetivos do Acordo de Paris, e H a mais distante, levando a um aumento de temperatura de 2,4°C – ou pior.

A mais bem classificada é a britânica bp, com nota D. Já a estadunidense ConocoPhillips é a única com H.

Seis tiraram nota E, a maioria europeia: Repsol, Equinor, Eni, Shell, TotalEnergies e Chesapeake (EUA).

Outras quatro tiveram classificação G: ExxonMobil, Petrobras, Saudi Aramco e Pioneer. O restante tirou F.

Segundo o Carbon Tracker, as majors europeias, como TotalEnergies, Repsol, BP, Shell e Equinor têm metas climáticas mais consistentes do que as empresas americanas e companhias estatais, que são menos sujeitas a pressões de acionistas nesse tema.

Creditos: Dialogos da Transição – Editada por Nayara Machado – Graficos Carbon Tracker

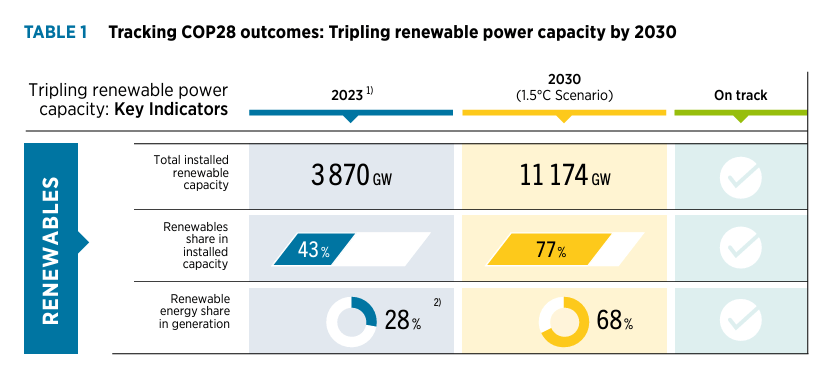

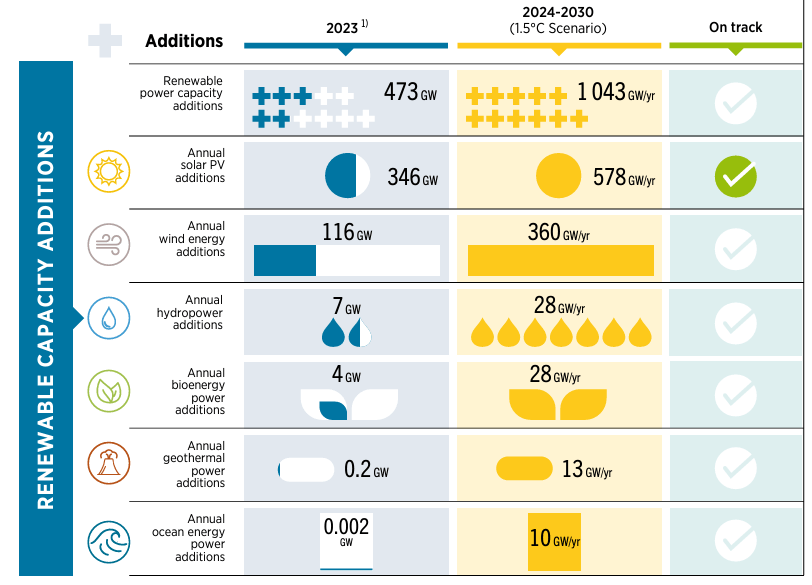

Em dezembro do ano passado, durante a Conferência Climática das Nações Unidas (COP28), cerca de 200 países celebraram o compromisso global de triplicar a capacidade de instalações renováveis até 2030, o que significa atingir 11 TW em menos de sete anos.

É uma forma de reduzir o consumo de combustíveis fósseis e consequentemente, o lançamento de gases de efeito estufa na atmosfera.

Embora o mundo esteja recordes de capacidade de energia renovável, o ritmo é insuficiente e a trajetória está “claramente fora do curso” para alcançar a meta, mostra um estudo recém publicado pela Agência Internacional de Energias Renováveis (Irena, em inglês).

“Os dados mais recentes mostram um progresso inadequado, especialmente em relação ao triplo da capacidade de energia renovável até 2030, ao desenvolvimento de veículos elétricos, à capacidade de eletrolisadores para a produção de hidrogênio verde e à ampliação dos investimentos em geração de energia renovável, redes e flexibilidade”, resume o relatório (.pdf).

Segundo a agência, a empolgação na divulgação de dados sobre adições recordes esconde uma realidade perversa: a transição está concentrada em países ricos e na China.

E aponta para uma ameaça real de que, se continuar assim, a meta de triplicar renováveis não será alcançada – ainda são necessários 7,2 TW de energia renovável para chegar aos 11 TW.

“A tendência de implantação estabelecida ao longo das últimas duas décadas persiste, principalmente focada na China, na UE e nos Estados Unidos. Essa concentração significa que muitos países em desenvolvimento continuam a perder as oportunidades oferecidas pelas energias renováveis”, observa.

Na África Subsaariana, por exemplo, 567 milhões de pessoas ainda estavam sem acesso à eletricidade em 2021, quando foi feito o último levantamento.

Financiamento para emergentes é chave. Ainda de acordo com a Irena, economias emergentes e em desenvolvimento (EMDE) têm recebido níveis desproporcionalmente baixos de investimento.

Em 2023, os investimentos relacionados à transição energética foram estimados em mais de US$ 2 trilhões pela BloombergNEF. Mas apenas 14% ocorreu em países emergentes ou em desenvolvimento – excluindo a China. Quando Brasil e Índia saem da conta, as EMDEs representaram apenas 10% dos investimentos globais.

Em termos per capita, 38 países ricos (14% da população mundial) atraíram cinco vezes mais investimento per capita do que as 154 EMDEs (excluindo a China) que compõem dois terços da população mundial.

Brasil quer protagonizar descarbonização da indústria, mas caminho é longo. O vice-presidente e ministro do Desenvolvimento, Indústria, Comércio e Serviço, Geraldo Alckmin, disse, nesta terça-feira (19), que a descarbonização da indústria pode colocar o Brasil em posição de destaque no enfrentamento às mudanças climáticas, oferecendo energia e soluções sustentáveis para o resto do mundo.

“Estamos em frente a um desafio, e o Brasil vai ser o grande protagonista do mundo, com segurança alimentar, segurança energética e clima”, disse o vice-presidente durante evento sobre mobilidade de baixo carbono.

Energias renováveis, hidrogênio, biocombustíveis, eletrificação da frota e mercado de carbono são algumas palavras recorrentes no discurso do governo Lula 3, que em pouco mais de um ano colocou no papel algumas políticas para fazer jus à bandeira verde – mas muita coisa ainda precisa avançar.

Descarbonizar a indústria brasileira é uma necessidade que vai custar, pelo menos, R$ 40 bilhões até 2050, segundo estimativas da Confederação Nacional da Indústria (CNI).

O setor privado precisa investir em inovação, tecnologia, novas fontes de energia e processos. Por outro lado, espera do país um ambiente de negócios favorável e um custo de capital que permita esses investimentos.

Também nesta terça, a CNI entregou ao Congresso Nacional, em sessão solene com a presença de Alckmin, sua agenda prioritária.

Entre os 17 itens, estão: mercado de carbono, hidrogênio, mobilidade sustentável, transição energética.

Créditos: Dialogos da Transição/Editada por Nayara Machado

“Na saúde, a consequência é que cerca de 600 mil mulheres e crianças africanas morrem anualmente devido à inalação de gases tóxicos. “

“Na economia, o custo do tempo perdido pelas mulheres na procura de lenha é estimado em US$ 800 bilhões por ano.”

Enquanto dezenas de milhões de pessoas trabalham em empregos formais no setor de energia ao redor do mundo, cerca de 389 milhões de mulheres e meninas estão produzindo biomassa para atender às necessidades básicas de energia de famílias mais pobres nos países em desenvolvimento, estimam os pesquisadores do Centro de Política Energética Global da Universidade de Columbia (EUA).

Após um mapeamento das dinâmicas de gênero no setor de energia, o grupo de estudiosos identificou que há uma lacuna de informações quando se trata do trabalho informal feminino.

No caso específico da biomassa que aquece lares e mantém aceso os fogões em regiões pobres de países na Ásia, África e América Latina, o trabalho é fundamental, mas frequentemente negligenciado, aponta o relatório (.pdf).

A estimativa é que, para cada pessoa com um emprego formal na indústria energética (aproximadamente 40 milhões), nove mulheres estão fornecendo uma fonte primária de energia para suas famílias.

“Cerca de 2 bilhões de pessoas dependem da biomassa para cozinhar (e algumas para aquecimento). Mulheres e meninas em muitos países em desenvolvimento constituem a maioria das pessoas que coletam lenha para consumo doméstico – um esforço muitas vezes árduo e demorado”, dizem os pesquisadores.

Uma das descobertas do relatório é que as produtoras de biomassa para o lar superam em número os homens, com destaque para a África subsaariana, onde a participação feminina nesta atividade é muito mais alta que em qualquer outra região.

Em regiões de renda média-baixa na Ásia, há paridade entre homens e mulheres, enquanto na América Latina, a extração é feita majoritariamente pelos homens. No entanto, a AL é menos representativa em números: apenas 4% da população global que depende de biomassa doméstica.

Além disso, a maioria das produtoras de biomassa (cerca de 75%) vive em áreas rurais, frequentemente nas partes mais pobres de muitos países em desenvolvimento.

Iniciativas para descarbonizar as cozinhas

Em dezembro do ano passado, o tema esteve presente (ainda que de forma marginal) nas discussões da COP28 em Dubai.

É questão de gênero, de saúde e econômica.

O Banco Africano de Desenvolvimento calcula que cerca de um bilhão de pessoas no continente não têm acesso a uma cozinha limpa e dependem da biomassa ou do querosene. A queima desses combustíveis provoca elevados níveis de poluição do ar dentro das casas.

Na saúde, a consequência é que cerca de 600 mil mulheres e crianças africanas morrem anualmente devido à inalação de gases tóxicos.

Na economia, o custo do tempo perdido pelas mulheres na procura de lenha é estimado em US$ 800 bilhões por ano.

Segundo a Agência Internacional de Energia (IEA, em inglês) o acesso universal à cozinha limpa reduziria as emissões de CO2 em 1,5 bilhão de toneladas até 2030.

“Iniciativas de cozinha limpa poderiam eliminar a necessidade de grande parte desse trabalho e são importantes, em parte, devido a considerações de saúde para pessoas que cozinham com combustíveis de biomassa”, defendem os pesquisadores da Columbia.

Eles explicam que, embora as projeções sobre a universalização da “cozinha limpa” indiquem queda no número de mulheres produzindo biomassa doméstica, cerca de 200 milhões, ou mais, ainda poderiam estar envolvidas nesse esforço em 2030, predominantemente na África subsaariana.

“A produção de biomassa para o lar constitui o trabalho de mulheres pobres e frequentemente marginalizadas. Mais pesquisas de campo são necessárias para descobrir o que essas produtoras realmente desejam e como a transição energética pode melhorar suas vidas e as de suas famílias”, defendem.

Creditos: Dialogos da Transição- epbr – Por Nayara Machado

Novo relatório da UN Climate Change publicado nesta terça (14/11) conclui que as emissões de carbono lançadas à atmosfera vão subir 9% em 2030, comparado com o nível de 2010 e que as políticas atuais levarão a um aquecimento de 2,1°C a 2,8°C até o fim do século.

Divulgado antes da COP28, relatório da ONU sobre mudança climática conclui que os planos nacionais de ação climática continuam insuficientes para limitar o aumento da temperatura global a 1,5 grau Celsius.

Se as metas nacionais mais recentes forem implementadas, os compromissos atuais aumentarão as emissões em cerca de 8,8%, em comparação com os níveis de 2010.

Também divulgado nesta terça-feira (14), o relatório sobre estratégias de longo prazo mostra que as emissões de gases de efeito estufa podem ser cerca de 63% menores em 2050 do que em 2019, se os compromissos nacionais forem totalmente implementados no prazo.

O secretário-geral das Nações Unidas, António Guterres, afirmou que é hora de uma “supernova” de ambição climática em todos os países, cidades e setores, alertando que “progresso de centímetro a centímetro não será suficiente”.

Para o secretário-executivo da Convenção-Quadro das Nações Unidas sobre Mudança Climática, Simon Stiell, “É hora de mostrar os enormes benefícios de uma ação climática mais ousada: mais empregos, salários mais altos, crescimento econômico, oportunidade e estabilidade, menos poluição e melhor saúde.”

Novo relatório da Convenção-Quadro das Nações Unidas sobre Mudança Climática (UNFCCC) conclui que os planos nacionais de ação climática continuam insuficientes para limitar o aumento da temperatura global a 1,5 grau Celsius e cumprir as metas do Acordo de Paris.

Mesmo com o aumento dos esforços de alguns países, o relatório divulgado nesta terça-feira (14/11) mostra que ações contundentes são necessárias agora para reduzir a trajetória das emissões mundiais e evitar os piores impactos da mudança climática.

O relatório tem como objetivo informar a próxima rodada de planos de ação climática previstos pelo Acordo de Paris (conhecidos como Contribuições Nacionalmente Determinadas, ou “NDCs”), que serão apresentados até 2025.

A Convenção-Quadro analisou as NDCs de 195 Estados-parte do Acordo de Paris, incluindo 20 NDCs novas ou atualizadas apresentadas até 25 de setembro de 2023.

Se as últimas NDCs disponíveis forem implementadas, os compromissos atuais aumentarão as emissões em cerca de 8,8%, em comparação com os níveis de 2010. Essa é uma melhora marginal em relação à avaliação do ano passado, que constatou que os países estavam em um caminho para aumentar as emissões em 10,6% até 2030, em comparação com os níveis de 2010.

Projeta-se que, até 2030, as emissões estarão 2% abaixo dos níveis de 2019, destacando que o pico das emissões globais ocorrerá nesta década.

“O relatório de hoje mostra que os governos, juntos, estão dando passos tímidos para evitar a crise climática. E revela por que os governos precisam dar passos decisivos na COP28 em Dubai, para entrar no caminho certo. Isso significa que a COP28 deve ser um ponto de virada claro. Os governos não só devem concordar sobre quais ações climáticas mais robustas serão tomadas, mas também começar a mostrar exatamente como implementá-las.”– Simon Stiell, secretário-executivo da Convenção-Quadro das Nações Unidas sobre Mudança do Clima (UNFCCC), 14 de novembro de 2023.

Para atingir o pico de emissões antes de 2030, diz o relatório, “os elementos condicionais das NDCs precisam ser implementados, o que depende principalmente do acesso a recursos financeiros aprimorados, transferência de tecnologia e cooperação técnica e apoio à capacitação, bem como da disponibilidade de mecanismos baseados no mercado”.

“Precisamos reconstruir a confiança no processo de Paris, o que significa cumprir todas as obrigações, especialmente em relação ao financiamento, o grande facilitador da ação climática. E garantir que estejamos aumentando a resiliência aos impactos climáticos em todos os lugares”, afirmou Simon Stiell. “

“O relatório síntese dos planos climáticos nacionais de hoje ressalta a necessidade de agirmos com maior ambição e urgência para cumprir as metas do Acordo de Paris – simplesmente não há mais tempo para atraso. A COP28 deve ser um ponto de virada histórico nesta década crítica para que os Estados-parte aproveitem o momento da revisão global das metas para se comprometerem a aumentar sua ambição e se unirem, agirem e apresentarem resultados que mantenham o 1,5C ao alcance, sem deixar ninguém para trás.” – Sultan Al Jaber, presidente designado da COP28.

Estratégias de desenvolvimento de baixa emissão a longo prazo

O relatório indicou que as emissões de gases de efeito estufa podem ser cerca de 63% menores em 2050 do que em 2019, se os compromissos nacionais forem totalmente implementados no prazo.

As estratégias de longo prazo atuais (representando 75 Partes do Acordo de Paris) correspondem a 87% do PIB mundial, 68% da população global em 2019 e cerca de 77% das emissões globais de gases de efeito estufa em 2019. Isso é um forte indicativo de que o mundo está começando a buscar emissões líquidas zero.

O relatório observa, no entanto, que muitas metas de emissões líquidas zero permanecem incertas e adiam para o futuro ações críticas que precisam ocorrer agora.

Relatório do Conselho Global de Energia Eólica (GWEC, em inglês) estima que, até 2027, serão necessários cerca de 574,2 mil técnicos especializados para atuar no setor – adicionando mais um desafio para a expansão das instalações ao redor do mundo.

Mais de 80% da contratação desses profissionais deve ocorrer em dez países: Austrália, Brasil, China, Colômbia, Egito, Índia, Japão, Quênia, Coreia do Sul e EUA. No Brasil, o GWEC aponta para demanda de 12,3 mil técnicos.

Até ao final de 2027, a capacidade eólica deve alcançar aproximadamente 1,5 terawatts (TW), mais do dobro do nível anterior à pandemia de Covid-19.

Inovação tecnológica e as previsões de rápido crescimento do mercado eólico offshore levaram o GWEC a prever um aumento de 17% no número de técnicos eólicos necessários para comércio e indústria e O&M entre 2023 e 2027.

Esse crescimento exigiria 84,6 mil técnicos adicionais para apoiar a expansão da energia eólica. E mais 159,2 mil pessoas para substituir os técnicos que deverão sair naturalmente da indústria eólica no período analisado.

Isso significa que, em média, o segmento vai precisar que o número de técnicos aumente em 48,8 mil por ano, de 2023 a 2027. Quase 43% deles serão novos na indústria.

“Uma força de trabalho forte e uma cadeia de abastecimento saudável serão cruciais para o crescimento colossal da capacidade eólica nesta década. É vital que a crescente força de trabalho receba as ferramentas de formação adequada”, comenta Ben Backwell, CEO da GWEC.

Ao mesmo tempo, as empresas precisam garantir ambientes de trabalho seguros, saudáveis e inclusivos, para atrair colaboradores qualificados.

“Sem uma força de trabalho qualificada e sustentável para a energia eólica, a transição energética não se materializará a tempo”, completa Backwell.

Offshore acelera. De acordo com o relatório (.pdf em inglês), a contratação de especialistas eólicos crescerá mais rapidamente no mar (79% maior em 2027 em relação a 2022) em comparação com onshore (12% maior em 2027 em relação a 2022).

Até 2027, 87% dos técnicos estarão trabalhando onshore, principalmente (e cada vez mais) no segmento de operação e gestão.

Empregos concentrados. Levantamento da Agência Internacional de Energia Renovável (Irena, em inglês) publicado no final de setembro mostra que a indústria de renováveis aumentou em um milhão o número de vagas criadas no ano passado, e hoje conta com 13,7 milhões de trabalhadores ativos.

O segmento – que inclui eólica, solar, hidrelétrica e biocombustíveis – está atraindo investimentos crescentes, o que leva à criação de empregos em um número de países cada vez maior.

No entanto, segue a tendência de anos anteriores, com 41% das vagas concentradas na China.

Brasil, União Europeia, Índia e Estados Unidos são os outros principais mercados. “Juntos, eles representam a maioria das instalações de capacidade global e desempenham papéis importantes na fabricação de equipamentos, engenharia e serviços associados”, destaca a IEA.

Na média global, a energia solar fotovoltaica (PV) foi mais uma vez a maior empregadora em 2022, alcançando 4,9 milhões de empregos, mais de um terço da força de trabalho total no setor das energias renováveis.

Geração hidrelétrica e biocombustíveis mantiveram as estimativas próximas a 2021, com cerca de 2,5 milhões cada, seguidos pela energia eólica com 1,4 milhão de empregos.

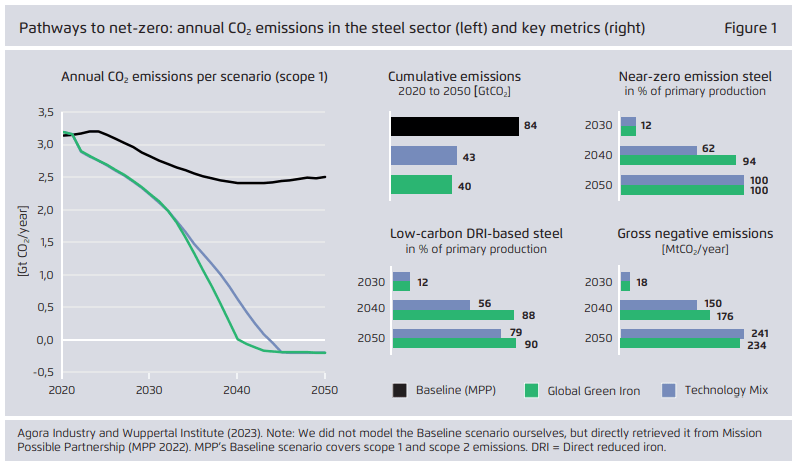

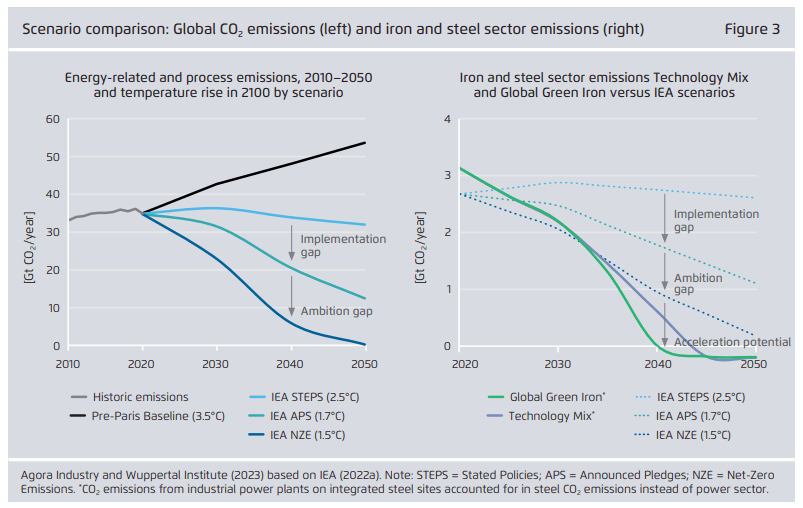

Estudo do think tank de energia alemão Agora divulgado nesta quinta (15/6) afirma que é possível, tecnicamente, chegar a emissões líquidas zero na siderurgia ainda na década de 2040 e o segredo está no hidrogênio verde.

Ao lado de investimentos em eficiência no uso dos materiais, aumento da reciclagem, aplicação da bioenergia e de soluções de captura e armazenamento de carbono, a substituição do carvão por hidrogênio verde tem condições de alinhar a indústria de aço às metas globais de limitar o aquecimento do planeta a 1,5°C.

Mais do que isso: abre uma janela de oportunidade para exportadores de ferro se converterem em fornecedores de commodities verdes. O Brasil é um deles.

Segundo maior exportador de minério de ferro, o Brasil (22%) fica atrás apenas da Austrália (53%) e está em posição de vantagem em relação aos outros três fornecedores internacionais mais relevantes: África do Sul (4%); Canadá (3%) e Ucrânia (3%).

O estudo destaca o país sulamericano como o com maior capacidade de produção de hidrogênio verde, dada a alta renovabilidade de sua matriz elétrica e o potencial de crescimento da capacidade solar e eólica.

A recomendação do think tank é que, em vez de tentar exportar combustível, países como o Brasil deveriam se preparar para investir em “hidrogênio incorporado” na forma de ferro e aço verdes.

“As exportações de ferro verde proporcionarão novas oportunidades aos países que planejam exportar hidrogênio renovável ou de baixo carbono, criando mais empregos no mercado interno e permitindo que os países capturem uma parte adicional de valor agregado da cadeia de valor da siderurgia”, explica o relatório.

Essa virada de chave para o comércio internacional de produtos com maior valor agregado poderia alavancar em 18% o valor das exportações e em 16% o mercado de trabalho local, mostra a análise.

O comércio de ferro verde também tem potencial de reduzir os custos da transformação global do aço, uma vez que o transporte de hidrogênio incorporado como ferro verde será significativamente mais barato do que o transporte de hidrogênio e seus derivados por navio.

Para impulsionar este cenário, os analistas da Agora recomendam a construção de parcerias entre exportadores e importadores. A Austrália já está trabalhando neste sentido.

Corredores logísticos. Em abril do ano passado, um consórcio formado pelo Fórum Marítimo Global, BHP, Rio Tinto, Oldendorff Carriers e Star Bulk Carriers firmou um acordo para avaliar a criação de um corredor verde de minério de ferro entre a Austrália e o Leste da Ásia.

O objetivo é mobilizar a demanda por transporte verde e escalar o frete de zero ou quase zero emissão de gases de efeito estufa. A amônia verde (derivada de hidrogênio) desponta como a escolha provável de combustível.

A Austrália é o maior exportador de minério de ferro do mundo e embarcou 872 milhões de toneladas em 2021.

Demanda ultrapassará a oferta. Análise da McKinsey indica que a demanda de aço verde provavelmente ultrapassará a oferta, com a projeção de crescimento significativo de projetos de energia renovável na Europa e nos Estados Unidos.

A expectativa é que a demanda global por aço com baixo teor de CO2 cresça dez vezes na próxima década, de aproximadamente 15 milhões de toneladas em 2021 para mais de 200 milhões de toneladas até 2030 – representando mais de 10% da demanda total de aço. Em 2040, deve chegar a 25% da demanda.

Com o mercado aquecido, os prêmios verdes podem chegar a US$ 200-US$ 350 por tonelada até 2025 e US$ 300-US$ 500/tonelada de 2025 a 2030, calcula a McKinsey.

Fonte: epbr – Dialogos da Transição ( editado por Nayara Machado)

Relatório da BloombergNEF publicado semana passada mostra que a demanda por metais para solar, eólica, baterias e veículos elétricos quintuplicará até 2050 – um mercado potencial de US$ 10 trilhões – mas o abastecimento é limitado.

De acordo com o Transition Metals Outlook da BNEF, falta investimento, ao passo que os riscos relacionados à mineração e ao esgotamento de reservas tendem a aumentar.

“A transição energética colocou as matérias primas em evidência”, comenta Kwasi Ampofo, chefe de metais e mineração da BNEF.

Principal autor do relatório, ele explica que a transição representa uma oportunidade tanto quanto uma responsabilidade.

“A mineração responsável deve ser o pilar da extração dos recursos necessários para atender a esta demanda. A mineração é a base da transição energética, portanto, a indústria deve liderar o caminho, descarbonizando sua própria pegada”.

O risco-país continua sendo o principal obstáculo para novos projetos de mineração, uma vez que o suprimento está concentrado em poucos países.

Fonte: OUTRASMIDIAS

A preocupação é com políticas que priorizam o fornecimento de minerais críticos para o mercado doméstico e a criação de impostos mais altos sobre os recursos.

Na América Latina, por exemplo, Bolívia, Argentina, Chile e México estudam uma parceria aos moldes da Opep (Organização dos Países Exportadores de Petróleo) para o lítio – matéria-prima essencial para as baterias de veículos elétricos.

O México também está se aliando ao Norte, com EUA e Canadá, para proteger as cadeias de suprimentos. Vale dizer que os EUA são quase que totalmente dependentes da importação de minerais críticos – e hoje a maior parte da produção está concentrada na China.

Na Europa, a Noruega espera que o acesso a matérias-primas essenciais para produção de baterias possa se tornar uma moeda de troca nas exportações para outros países do bloco.

Outra conclusão é que a transição energética levará a um declínio nos materiais utilizados nas tecnologias de geração fóssil.

Em 2050, a demanda de metais das usinas elétricas baseadas em combustíveis fósseis (carvão e gás) deve corresponder a menos de 6% da demanda total na geração de energia no cenário conservador da da BNEF.

Enquanto isso, o consumo de metais em energias renováveis e no armazenamento de baterias mais do que dobram no mesmo período.

“Apesar da perspectiva de baixa para os metais usados nas tecnologias de combustíveis fósseis, a transição energética pode levar a um super-ciclo para a indústria metalúrgica e de mineração”, defende Yuchen Huo, analista de metais e mineração da BNEF.

Necessidade de capital versus desconfiança dos investidores. Ashish Sethia, chefe global de commodities da BNEF, explica que o setor tem um triplo desafio: aumentar a oferta, manter os custos baixos e reduzir sua pegada ambiental e de carbono.

“É como ter que encontrar a resolução para um cubo mágico. Não é fácil, mas também não é impossível”.

Uma recomendação do estudo para as empresas enfrentarem o entrave da captação de financiamento é melhorar o desempenho ambiental, social e de governança (ESG, na sigla em inglês).

Isso ajudaria a reduzir a desconfiança causada pela recente volatilidade do mercado e a complexidade do desenvolvimento de novas minas.

A geração distribuída de energia alcançou no final de novembro 16 gigawatts (GW) no Brasil, quase dobrando de capacidade em relação ao acumulado até o final do ano passado, mostram dados da Agência Nacional de Energia Elétrica (Aneel).

A maior parte (98%) vem de painéis solares fotovoltaicos instalados próximos aos centros de consumo, como telhados de edifícios, casas e comércios ou grandes terrenos.

Aliás, a classe residencial lidera em potência instalada, com 7,7 GW e mais de 1,4 milhão de unidades consumidoras. Em seguida vem comercial (4,6 GW), rural (2,3 GW) e indústria (1,1 GW). O restante fica com serviços e iluminação públicos.

Por estado, Minas Gerais segue no topo do ranking com 2,3 GW e é seguido de perto por São Paulo, com 2,1 GW – os dois estados oferecem benefícios tributários para geração de energia renovável.

Os dados estão em linha com previsões feitas pelo setor no início de 2022 de que este seria o ano da corrida ao sol.

Em janeiro, Jair Bolsonaro (PL) sancionou uma lei colocando prazo para o fim de subsídios à geração distribuída. Pelo texto, quem solicitasse acesso a sistemas de geração própria renovável até o início de janeiro de 2023 continuaria usufruindo da isenção de custos relacionados ao uso da rede de energia até 2045.

Quem entrar no segmento depois passará a pagar progressivamente pelos custos que hoje são pagos pelos demais consumidores.

Mas esse prazo pode ser estendido. Associações do setor solar e de GD tentam avançar no Congresso com um projeto de lei para prorrogar por mais um ano a entrada de novos consumidores na modalidade.

O PL 2703/2022, que prorroga em seis meses a data limite de transição, já foi aprovado na Câmara e aguarda uma decisão do Senado.