Com base nos dados consolidados de 2024, este artigo examina como o Brasil utiliza o petróleo que produz e importa, e avalia quanto desse volume poderia, no futuro, ser substituído por fontes de energia não fósseis como eletrificação e biocombustíveis. Essa é uma discussão, que as vezes ganha contornos políticos, mas iremos analisar estritamente pela ótica econômica e tecnológica.

1. Produção e Importação de Petróleo em 2024

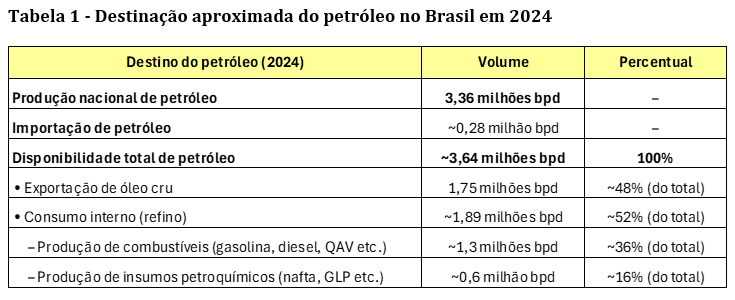

Em 2024, o Brasil produziu em média cerca de 3,36 milhões de barris de petróleo por dia. Esse petróleo é, em sua maioria, de médio a alto peso (alta densidade) e baixo teor de enxofre, especialmente o oriundo do pré-sal. Além disso, o país importou aproximadamente 270 a 280 mil barris por dia, principalmente petróleo leve, utilizado para compor blends nas refinarias.

2. Exportação de Petróleo Cru

Mais da metade do petróleo produzido no Brasil em 2024 foi exportado — cerca de 1,75 milhão de barris por dia, ou 52% da produção nacional. O óleo brasileiro exportado é predominantemente leve e doce (baixo enxofre), sendo altamente valorizado por refinarias internacionais. Os principais destinos foram China (44%), EUA (14%) e Espanha (11%).

3. Consumo Interno e Refino

O volume de petróleo refinado no Brasil em 2024 foi de aproximadamente 1,9 milhão de barris por dia, destinado majoritariamente à produção de combustíveis (gasolina, diesel, querosene etc.). As refinarias operaram com alto fator de utilização, mas ainda assim o país importou parte dos derivados consumidos. A Tabela 1 a seguir, resume a destinação do petróleo no Brasil em 2024.

4. Lógica Econômica: Exportação vs. Refino Interno

Exportar petróleo cru e importar derivados refinados pode parecer contraditório, mas faz sentido econômico. A estrutura de refino nacional é limitada e o petróleo exportado tem alta qualidade, sendo mais valorizado lá fora. Ao mesmo tempo, o Brasil importa óleos mais leves para ajustar o blend das refinarias e atender à demanda interna por derivados leves.

5. Substituição por Fontes Não Fósseis

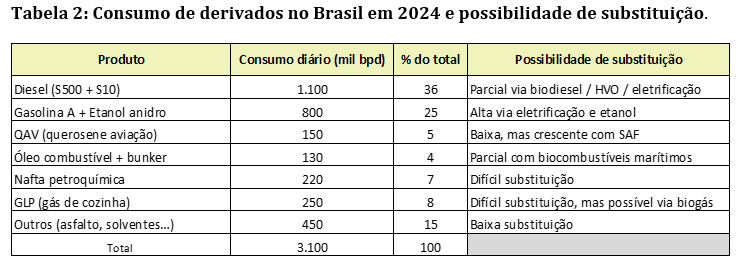

Cerca de 50% a 60% do petróleo consumido no Brasil poderia, até 2040, ser substituído por fontes não fósseis. Abaixo, apresentamos na Tabela 2, a distribuição do consumo de derivados em 2024 e suas possibilidades de substituição:

Conclusão

O Brasil combina uma posição de destaque como exportador de petróleo com desafios internos de refino e segurança energética, além de possuir a matriz energética mais limpa do mundo. Boa parte do petróleo consumido pode ser substituído por alternativas sustentáveis nos próximos 15 a 20 anos, mas isso exigirá políticas industriais, tecnológicas e ambientais consistentes.

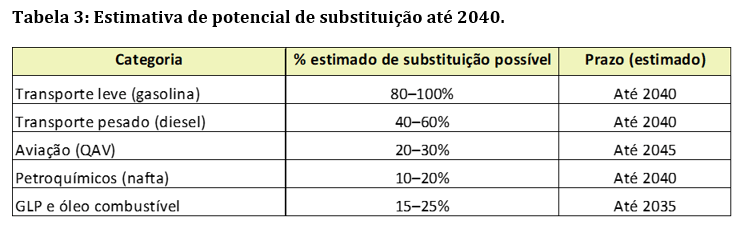

O futuro da energia no Brasil depende do equilíbrio entre produção, industrialização e transição energética. Ver a Tabela 3 abaixo, com a “dinâmica” da transição ponderada por categoria e tempo estimado.

Não tem sentido, do ponto de vista geopolítico e estratégico, simplesmente abrir mão da produção de petróleo, da noite para o dia, e nem abdicar da nossa vocação de um país líder na Transição Energética.

Temos que fazer a “transição” de olho nos detalhes…que é aí que mora o perigo !

Fontes consultadas:

Dados consolidados de 2024 do Ineep/ANP sobre produção e exportação ( eixos.com.br , brasildefato.com.br );

Relatório anual da Petrobras (2024) sobre refino e derivados e api.mziq.com sobre a qualidade do petróleo;

Análises setoriais (Agência Brasil, Eixos, Brasil de Fato, O Globo) para qualidade do petróleo e comércio externo (conexoscloud.com.br );

Essas referências corroboram os valores e explicações acima, evidenciando o destino do petróleo brasileiro em 2024.

Por Tulio Chipoletti Baseado no relatório publicado pela consultoria Wood Mackenzie – abril de 2025

Foi publicado pela consultoria Wood Mackenzie o artigo intitulado “Tough at the top: the threats to US energy dominance” que examina os pilares da dominância energética dos Estados Unidos e os desafios que podem comprometer sua continuidade nas próximas décadas. A seguir, apresentamos um resumo adaptado do conteúdo, mantendo a estrutura lógica, os gráficos e as principais análises desenvolvidas pelos autores.

A ascensão da dominância energética dos EUA

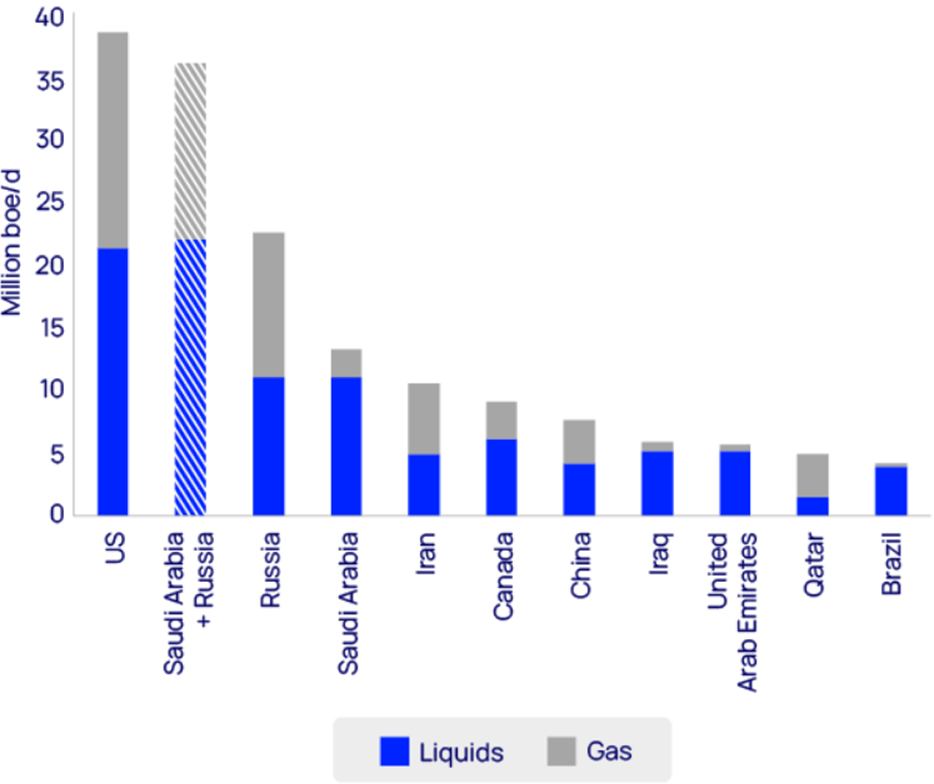

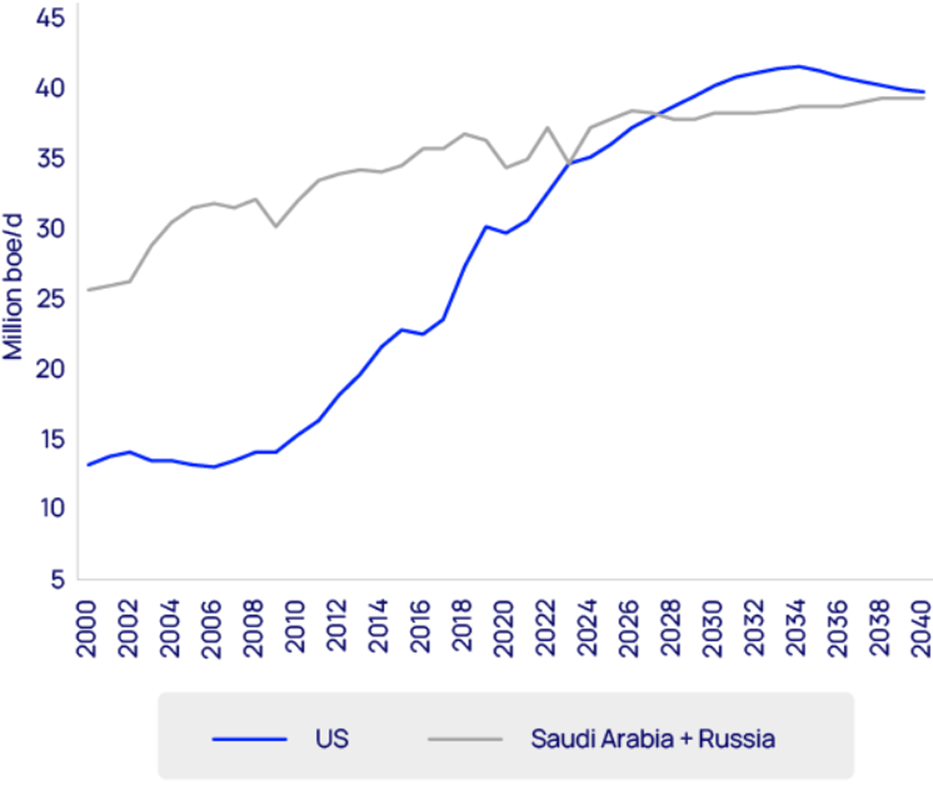

A produção norte-americana de petróleo e gás triplicou nos últimos 15 anos, respondendo hoje por 20% do fornecimento global de líquidos e 25% da produção mundial de gás natural. Isso consolidou os EUA como o maior produtor de hidrocarbonetos do mundo, superando a soma de Arábia Saudita e Rússia.

Figura 1 – Maiores produtores de petróleo e gás em 2025, em milhões de boe/d

Essa dominância transformou o país em ator-chave na segurança energética global:

Exportações de GNL mantêm o fornecimento para a Europa após a crise com a Rússia.

Volume recorde de petróleo blindou a economia americana contra choques de oferta.

Crescente influência dos EUA na Ásia por meio do comércio de GNL.

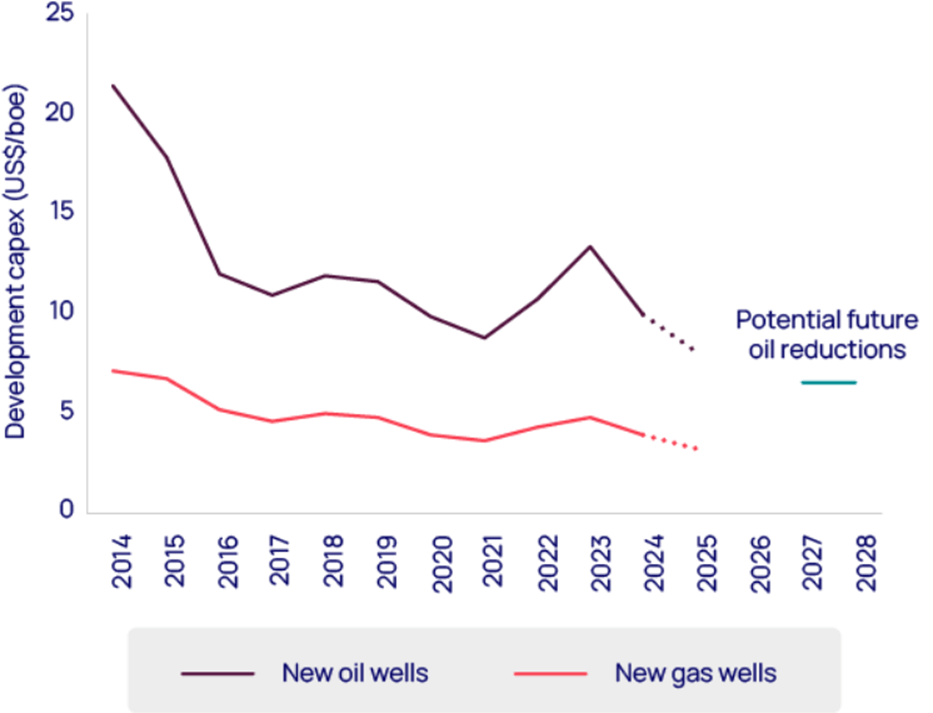

Fundamentos da performance upstream dos EUA

1. Redução contínua de custos

Os custos de breakeven caíram cerca de 65% desde 2005, com avanços em recuperação de recursos, logística e tecnologia. Atualmente, os valores estão abaixo de US$ 35/barril e US$ 2,50/mcf nos melhores ativos de petróleo e gas natural, respectivamente.

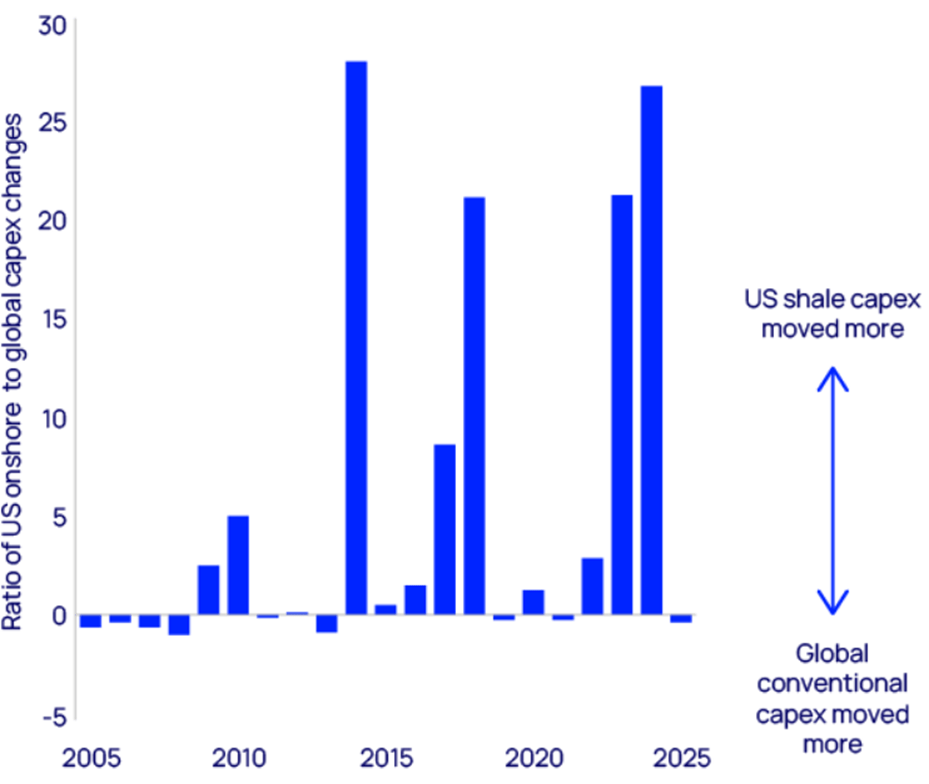

2. Flexibilidade de capital

O modelo americano permite ajuste rápido de investimentos diante de oscilações de preços, com retornos em menos de 12 meses em muitos casos. Habilidade de alterar o Capex – as vezes em poucos meses – em função das debilidades e fortalezas dos preços das comodites.

Figura 2 – Elasticidade do CAPEX onshore nos EUA vs. upstream global

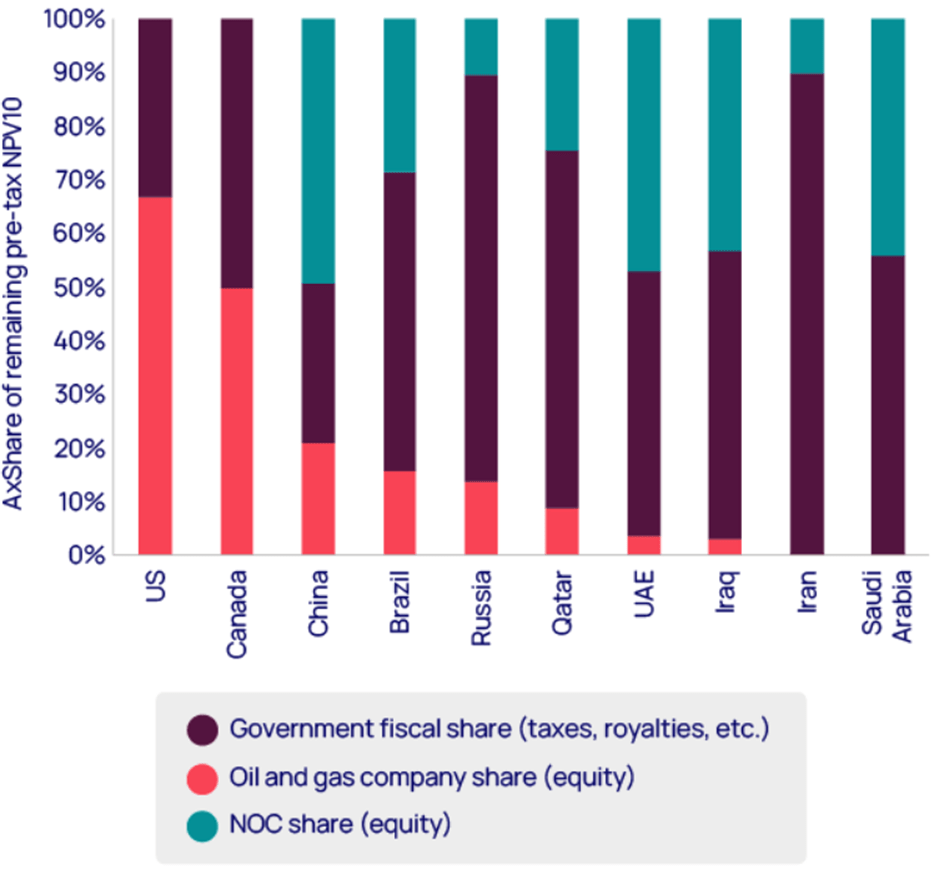

3. Regime fiscal atrativo

O sistema tributário upstream nos EUA é dos mais favoráveis, permitindo que empresas retenham mais de 65% do valor presente líquido (NPV10) em projetos, mesmo com royalties elevados. Veja no grafico abaixo, a comparação com outros paises, principalmente o Brasil.

Figura 3 – Participação no valor dos projetos em países produtores selecionados

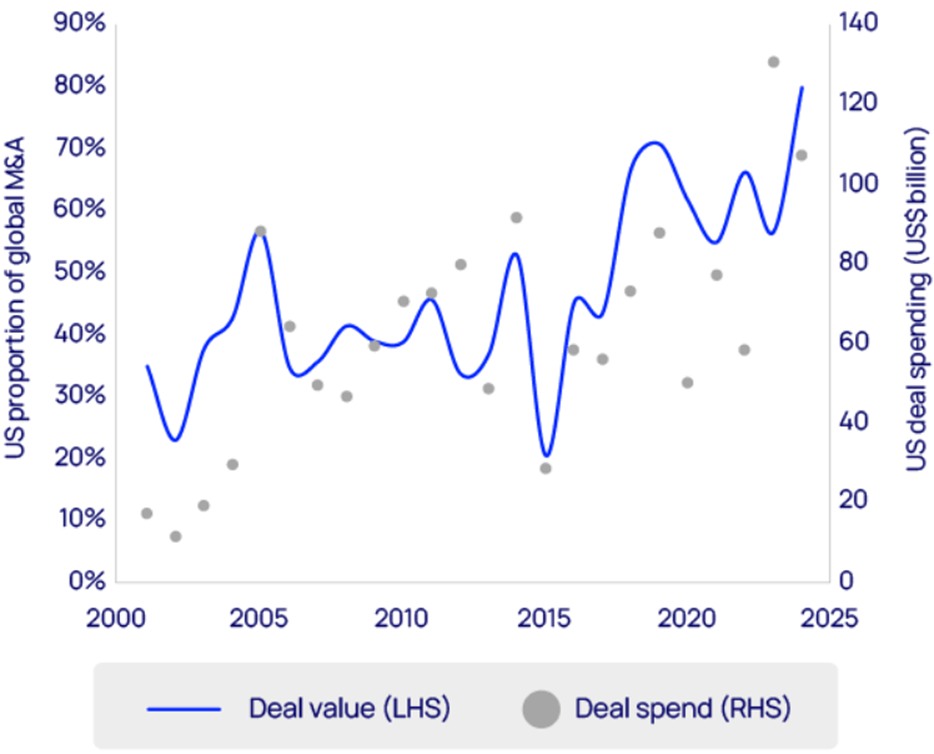

4. Consolidação e inovação

A consolidação nos últimos dois anos somou mais de US$ 100 bilhões em M&As, com grandes operadoras como ExxonMobil, Chevron e ConocoPhillips liderando. A troca de ativos impulsiona ganhos de eficiência.

Os mercados de negócios no último ciclo de consolidação a montante têm estado diretamente ligados à inovação e à concorrência. Os compradores têm adquirido ativos para implantar novas tecnologias e integração em escala.

Figura 4 – Participação dos EUA nos investimentos globais em M&A upstream

Desafios à continuidade da dominância

Apesar da liderança consolidada, o setor enfrenta riscos estruturais:

Barreiras comerciais, tarifas e possíveis impostos de carbono transfronteiriços podem reduzir a competitividade das exportações americanas.

O declínio natural da produção exige que os EUA adicionem volumes equivalentes à produção total da Noruega a cada ano, apenas para manter o nível atual.

O recurso que sustentou a escalada – o shale – está maduro e a produtividade por poço perfurado estagnou nos principais campos.

A nova política de dividendos fixos limita o reinvestimento mesmo com preços altos.

Figura 5 – Pico da produção upstream dos EUA projetado

O Dilema das Substituições

A Wood Mackenzie estima que, entre 2035 e 2040, os EUA perderão 1,7 milhão de boe/d em petróleo e gás, ao mesmo tempo em que sua produção de energia de baixo carbono deverá crescer em volume equivalente. No papel, isso sugere uma transição energética suave. Mas o cenário global revela outro problema: a China está liderando com folga a corrida por tecnologias limpas.

Enquanto os EUA seguem como uma petroeconomia, a China já se posiciona como uma eletroeconomia, dominando a cadeia global de baterias, veículos elétricos e energia solar. Essa vantagem deriva de planejamento estratégico e apoio estatal contínuo, que alavancaram a eletrificação do transporte e o desenvolvimento de energias limpas e nucleares.

Os EUA ainda lideram em volume de produção de hidrocarbonetos, mas a China lidera em produção em massa de tecnologias limpas com baixo custo, exportando para o mundo e moldando o novo mapa energético global.

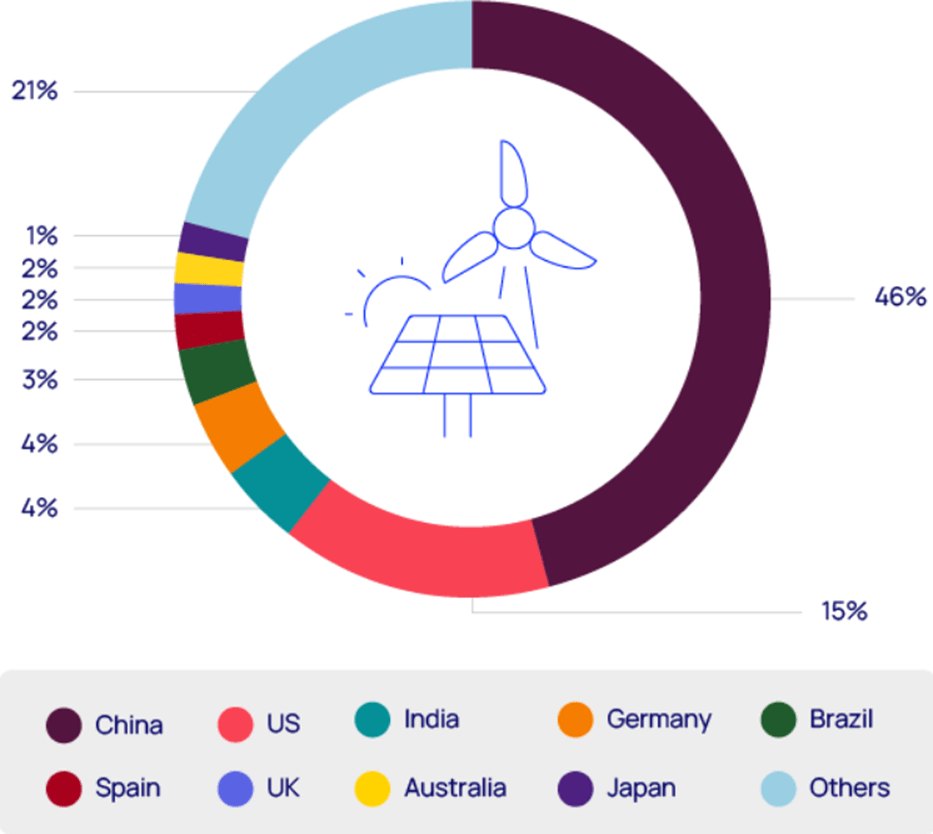

Figura 6 – Participação global em energias renováveis em 2025

Ações para manter a liderança

Mesmo diante dos desafios, os EUA podem preservar sua posição no mercado energético global se mantiverem os fatores que os tornaram líderes no shale:

Inovação colaborativa

Grandes empresas como a ExxonMobil estão testando tecnologias avançadas, como modelos geológicos baseados em IA, para otimizar o design de poços e plataformas em tempo real. Isso pode reduzir custos e abrir acesso a reservas atualmente não econômicas.

Figura 7 – Redução projetada de custo por unidade em novos poços nos EUA

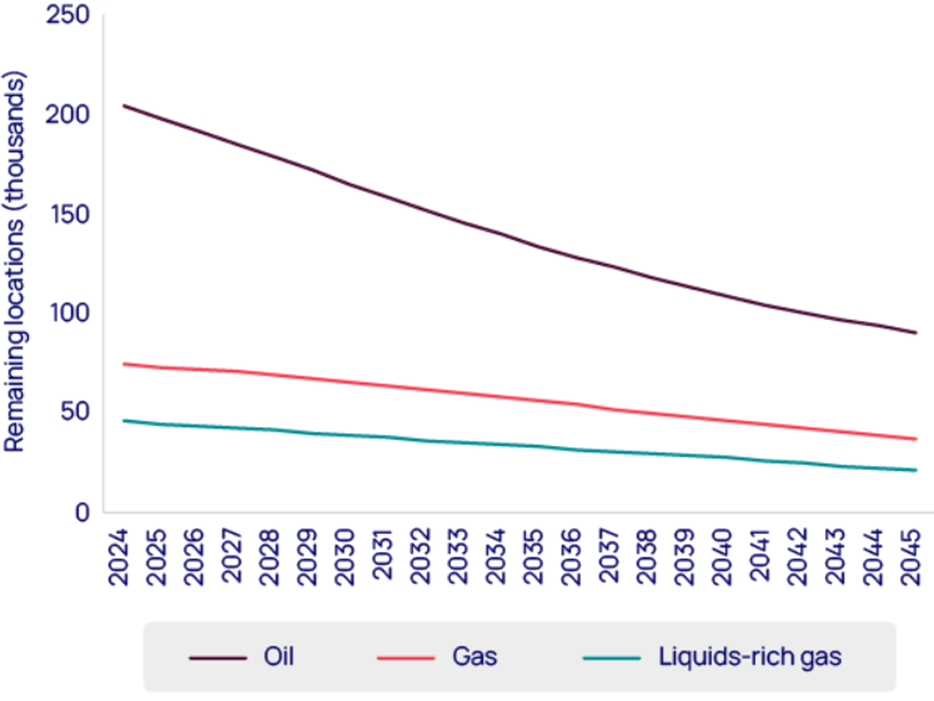

Novas frentes exploratórias

A exploração de novas formações geológicas, como as bacias Uinta, Utica e camadas profundas do Permiano, é essencial para renovar os estoques de poços economicamente viáveis.

Infraestrutura e incentivos fiscais

A estagnação na construção de gasodutos interestaduais representa um entrave à expansão. Reformas regulatórias e incentivos como aumento na dedutibilidade de custos e depreciação acelerada podem destravar novos projetos.

Figura 8 – Curva de exaustão dos inventários no Lower 48, sem novas descobertas

Reflexão Final

A posição dos EUA como principal fornecedor mundial de energia está sendo contestada por um mundo em transformação. A emergência de tecnologias limpas, lideradas por países como a China, exige dos EUA não apenas excelência no upstream, mas também capacidade de adaptação estratégica.

A dominância energética não está garantida: é preciso continuar inovando, investindo e diversificando. Como conclui a própria Wood Mackenzie: “é difícil chegar ao topo – e ainda mais difícil permanecer lá”.

Fonte: Wood Mackenzie, “Tough at the top: the threats to US energy dominance”, abril de 2025.

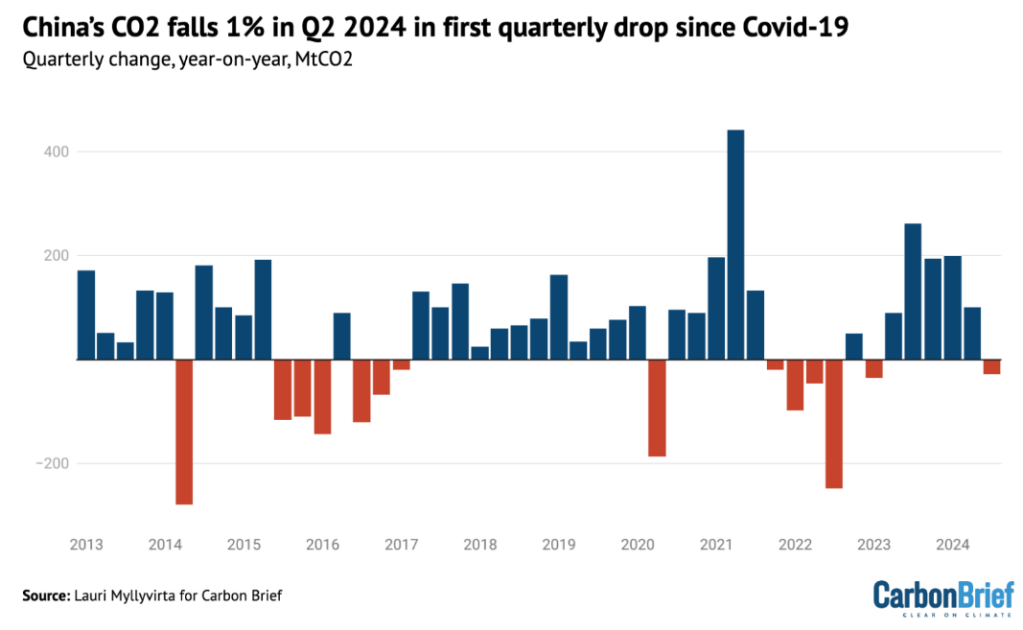

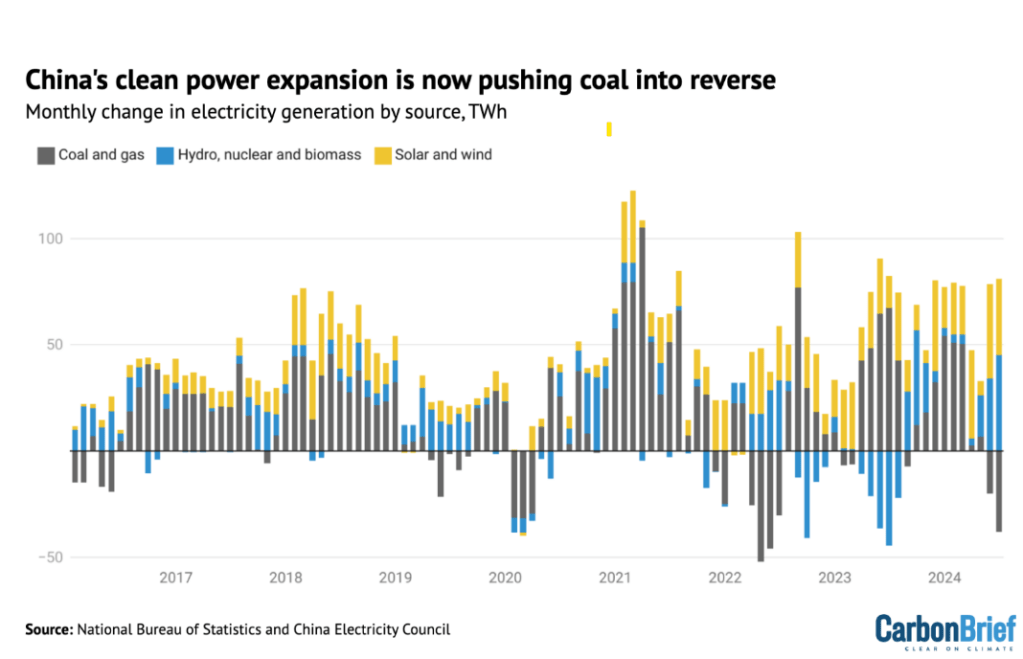

Análise do Carbon Brief publicada na quinta (8/8) enxerga a China, maior emissora global de gases de efeito estufa, em uma trajetória para reduzir seu impacto climático este ano.

No segundo trimestre de 2024, as emissões de CO2 do país caíram 1%, na primeira queda trimestral desde a reabertura dos bloqueios para frear a propagação de Covid-19 em dezembro de 2022.

Apesar de um recuo pequeno, a notícia traz um pouco de refresco após um julho de sucessivos recordes no aumento da temperatura global.

O Carbon Brief usa como base os números oficiais e dados comerciais chineses e aponta que a perspectiva anual de queda nas emissões depende da redução do crescimento da demanda por eletricidade no segundo semestre do ano, confirmando expectativas setoriais.

Por outro lado, se o crescimento da demanda continuar a exceder as tendências pré-Covid, as emissões devem permanecer estáveis em 2024.

Por enquanto, quando combinado o recuo do 2º tri com um aumento acentuado de 6,5% em janeiro-fevereiro e um declínio mensal em março, o saldo é de um aumento de 1,3% nas emissões de CO2 no primeiro semestre do ano, em comparação com o mesmo período em 2023.

A China tem uma matriz energética altamente dependente de carvão, respondendo por mais da metade do consumo global deste combustível fóssil intensivo em carbono. Projeções da Agência Internacional de Energia (IEA, em inglês) indicam a possibilidade de um aumento anual de 6,5% na demanda de eletricidade da China, o que tornaria improvável um declínio no consumo de carvão do país.

Mesmo assim, há um cenário positivo em termos renováveis pela frente, com a geração de eletricidade hidrelétrica mostrando recuperação em 2024, e a rápida expansão da capacidade solar e eólica desacelerando o uso de fósseis.

Adição de Energia limpa em curso com recorde em 2023

As adições de capacidade de energia limpa na China continuam em níveis elevados este ano de 2024.

China adicionou 102 gigawatts (GW) de novas plantas de energia solar e 26GW de eólicas na primeira metade de 2024, como mostra a figura abaixo. Adições de Solar subiram 31% e em eólicas 12% comparado com a primeira metade do ano anterior; ou seja a China está “on track” para bater seu proprio recorde em novas instalações.

No total, as emissões do setor energético chinês caíram 3%, a produção de cimento caiu 7% e o consumo de petróleo foi 3% menor no segundo trimestre.

Isso ocorreu em meio a um crescimento de 4,2% na demanda de energia na comparação com o mesmo período de 2023. De acordo com o Carbon Brief, é um crescimento mais lento do que o observado em 2023 e no primeiro trimestre deste ano, mas ainda é muito maior do que a tendência pré-Covid.

As renováveis estão desempenhando um papel importante na redução da intensidade de carbono da economia – que melhorou 5,5%, mas ainda abaixo dos 7% necessários para atingir a meta do país para 2025.

No primeiro semestre de 2024, a geração eólica e solar cresceu em 171 terawatts-hora (TWh) – mais do que a produção total de energia do Reino Unido no mesmo período de 2023.

Já a eletrificação da frota reduziu a demanda por combustíveis para transporte em aproximadamente 4%, na comparação anual.

Ao todo, a fabricação de painéis solares, veículos elétricos e baterias foi responsável por apenas 1,6% do consumo de eletricidade da China e 2,9% de suas emissões no primeiro semestre de 2024.

Carvão em alta na indústria química. Enquanto países ricos se comprometem com o fim do uso do carvão para energia até 2035, e pedem que os demais embarquem nesse esforço, a China tem pela frente um grande desafio.

Desde a pandemia de Covid-19, o crescimento econômico chinês tem sido dependente de indústrias de manufatura intensivas em energia, especialmente a química.

“A indústria de produtos químicos a partir do carvão produz produtos petroquímicos a partir do carvão em vez do petróleo, apoiando as metas de segurança energética da China, mas com um grande custo para as metas climáticas, já que os processos de produção baseados em carvão têm pegadas de carbono muito maiores”, observa o Carbon Brief.

Os preços do combustível fóssil em queda em relação ao petróleo impulsionaram um crescimento de 21% no consumo de carvão pela indústria química no primeiro semestre do ano.

Os analistas alertam que a fraca demanda por petróleo como matéria-prima petroquímica está levando à produção cada vez maior de carvão para produtos químicos, o que significa um custo maior de emissões de CO2.

Pico de emissões em 2023? Mesmo com as incertezas em relação à demanda por energia e queima de carvão mineral – o que diluiu as reduções de emissões do setor energético – a expectativa é de menos carbono.

“É provável que a China ainda esteja no caminho certo para iniciar um declínio estrutural nas emissões em 2024, tornando 2023 o ano de pico nas emissões de CO2”, aponta o Carbon Brief.

“Para que essa projeção se concretize, o crescimento da energia limpa precisaria continuar e o esperado arrefecimento no crescimento da demanda por energia no segundo semestre do ano precisaria se materializar, com o novo foco político em economia de energia e emissões de carbono se mostrando duradouro”, completa.

A China se comprometeu a atualizar suas metas climáticas para 2030 e a divulgar novas metas para 2035 no início do ano que vem – o que indicará para onde vão as emissões do setor energético.

Editado por: Nayara Machado – Dialogos da Transição/ CarbonBrief

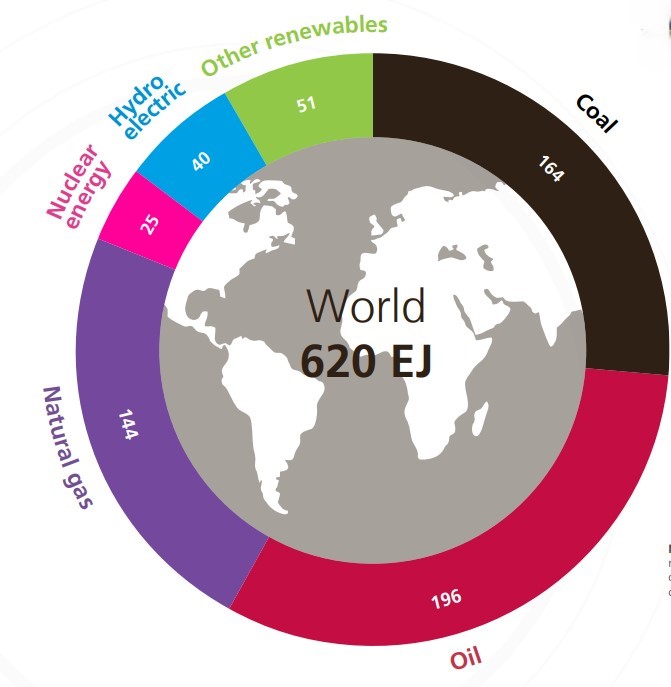

O ano de 2023 foi de “recordes num mundo faminto por energia”, resume o Energy Institute na divulgação do seu mais recente Statistical Review. O consumo total de energia primária chegou a 620 Exajoules (EJ), 2% acima do nível de 2022, 0,6% acima de sua média de dez anos e mais de 5% acima do nível pré-Covid de 2019.

Cresceram também as emissões de gases de efeito estufa provenientes do uso de energia, processos industriais e queima de metano, a 2,1%, superando o recorde estabelecido em 2022.

De acordo com os analistas do instituto sediado no Reino Unido, foi a primeira vez na história que as emissões relacionadas à energia ultrapassaram o nível de 40 GtCO₂e, com as emissões do uso direto de energia ultrapassando inéditos 35 GtCO₂e.

O mundo está consumindo cada vez mais energia. A maioria dos mercados já retomou suas expectativas de crescimento de longo prazo pré-Covid e os problemas na cadeia de suprimentos deram um alívio no último ano. Este cenário levou à recuperação do consumo de combustíveis fósseis, principalmente na China.

Globalmente, a demanda por petróleo bruto ultrapassou o nível de 100 milhões de barris por dia pela primeira vez na história e a demanda por carvão superou em 1,6% o recorde do ano anterior, alcançando 179 EJ.

O lento deslocamento dos fósseis. Por mais que o consumo de energia renovável tenha crescido a uma taxa seis vezes maior que a do consumo total de energia primária, o deslocamento dos fósseis ocorre a passos lentos.

A participação das renováveis no consumo total de energia primária atingiu 14,6%, um aumento de 0,4% em relação ao ano anterior – justamente o percentual que deixou de ser ocupado pelos fósseis. Se juntar a energia nuclear, fontes livres de carbono representaram mais de 18% do consumo total de energia primária. Já o consumo de combustíveis fósseis representou 81,5% do consumo de energia primária.

Em 2023, o comércio internacional total de petróleo, gás e carvão foi 53% maior do que em 2000.

Coletivamente, as regiões da América do Norte, Europa e Ásia-Pacífico consumiram 78% da energia total mundial em 2023.

Segundo o relatório, as emissões de CO2 provenientes da queima de fósseis aumentaram 7%, juntamente com as emissões de metano e processos industriais, que também foram 5% maiores.

Brasil e EUA impulsionaram mercado de biocombustíveis.

A produção global de biocombustíveis cresceu mais de 8% em 2023, com os maiores aumentos observados nos EUA, com 75 milhões de barris equivalentes/dia, e no Brasil (65 mboe/d), mostra o Statistical Review of World Energy 2024 do Energy Institute.

Na região da Ásia-Pacífico, a Indonésia foi responsável por cerca de 46% da produção, de 422 mboe/d.

No total, 54% de todo o volume de biocombustíveis para frota terrestre produzido foi de biogasolina, o que inclui etanol, e outros 46% de biodiesel.

EUA, Brasil e Europa foram responsáveis por cerca de três quartos de todos os biocombustíveis consumidos globalmente.

Creditos: Dialogos da Transição – Editada por Nayara Machado

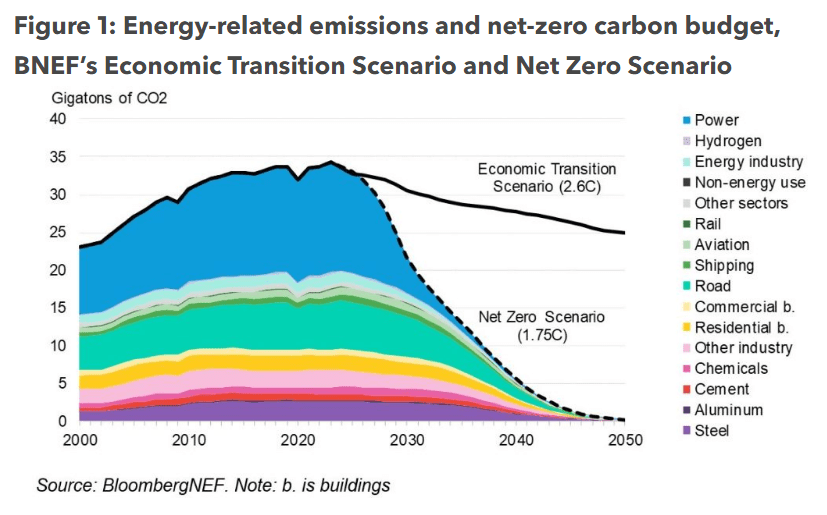

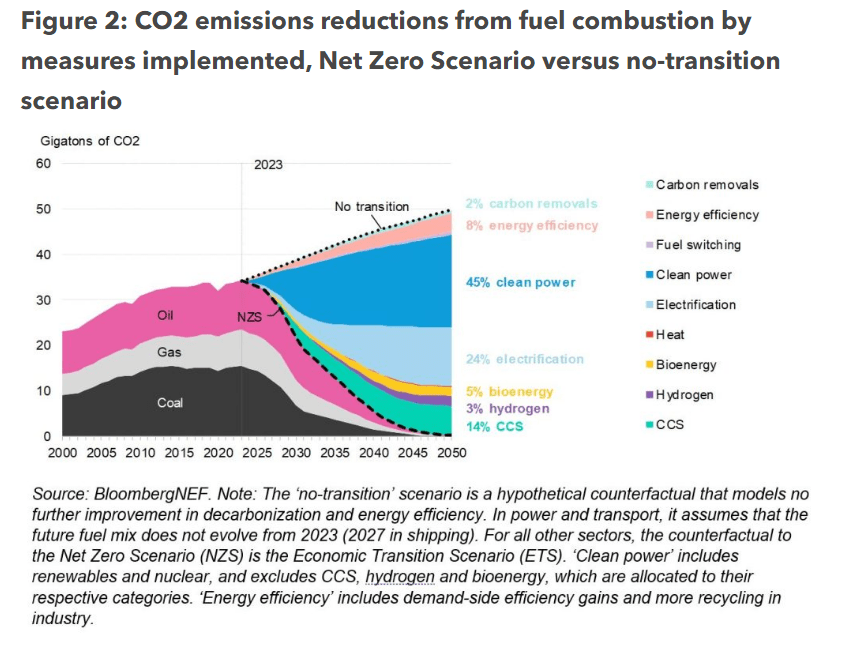

Os atuais planos climáticos (Contribuições Nacionalmente Determinadas – NDCs) do Brasil, França, Reino Unido, EUA e Austrália são os mais alinhados com o cenário de emissões líquidas zero projetado pela BloombergNEF em relatório divulgado esta semana.

Com o tempo para ação esgotando, a análise traz indicativos de como o mundo ainda pode alcançar parte dos objetivos do Acordo de Paris e ficar abaixo de 2°C.

Embora cientistas do IPCC apontem que o ideal é limitar o aumento da temperatura global a 1,5°C até 2100, o cenário net zero da BNEF mostra que há uma chance de 67% de manter o aquecimento global em 1,75 °C. Ver figura 1 abaixo.

Nele, a demanda por petróleo, gás e carvão atinge o pico rapidamente e sofre um declínio acentuado a partir do ano que vem (2025). Ver figura 2 abaixo.

“Os setores de energia, transporte, indústria e edifícios estão transacionando em velocidades diferentes e de acordo com as tecnologias disponíveis para sua descarbonização, mas logo todos veem as emissões começando a cair imediatamente. Estas mudanças de curto prazo só ocorrem graças a uma rápida expansão das tecnologias de energia limpa”, destaca o documento.

A simulação considera que a capacidade global de energia renovável triplica até 2030, a rápida adoção de veículos elétricos reduz o mercado de carros a gasolina e diesel até 2034 e as tecnologias de tecnologia de captura de carbono, armazenamento de energia e geração nuclear dão um salto antes de 2030.

Quase metade das emissões evitadas entre hoje e 2050, em todo o mundo, virá da descarbonização do setor de energia elétrica.

Enquanto um quarto depende da eletrificação dos setores de uso final, como transporte rodoviário, edifícios e indústria. O quarto restante é considerado o mais desafiador: inclui biocombustíveis no transporte marítimo e aéreo; hidrogênio na indústria e no transporte; e captura e armazenamento de carbono na indústria e na geração de energia.

Nem todo mundo está alinhado. A BNEF avalia que as NDCs da Alemanha, Coreia do Sul, Japão e Índia estão no meio do caminho e precisam aumentar a ambição para entrar na rota net zero.

Enquanto China, Indonésia e Vietnã estão mais distantes, com maior margem para elevar a ambição em suas próximas Contribuições Nacionalmente Determinadas.

Corrida do hidrogênio

Outro estudo da BNEF publicado recentemente aponta, em contrapartida, o Brasil ficando para trás na atração de projetos de hidrogênio de baixo carbono – apesar de todo o seu potencial de fornecimento de eletricidade renovável.

Com políticas de apoio mais robustas, China, Europa e EUA poderão responder por mais de 80% do fornecimento global de hidrogênio limpo até 2030, calcula a consultoria.

Já regiões como América Latina e Austrália, apesar de terem grandes projetos em andamento, podem desempenhar um papel menor devido ao fraco apoio político.

Espera-se que os EUA sozinhos se tornem o maior produtor individual de hidrogênio limpo até o fim da década, respondendo por quase 37% da oferta global. Em grande parte por conta dos incentivos que o governo norte-americano vem dando à indústria local, contidos na Lei de Redução da Inflação (IRA, em inglês) e na Lei Bipartidária de Infraestrutura (BIL).

Além disso, a estimativa é que, globalmente, apenas 30% dos 1,6 mil projetos anunciados até agora saiam do papel, resultando em um total de 477 projetos em operação até o final da década.

Ainda assim, a BNEF espera que o fornecimento global de hidrogênio de baixo carbono aumente em 30 vezes, saltando de 500 mil toneladas, hoje, para 16,4 milhões de toneladas por ano, até 2030.

Fonte: Dialogos da Transição ( editado por Nayra Machado)/ BloombergNEF

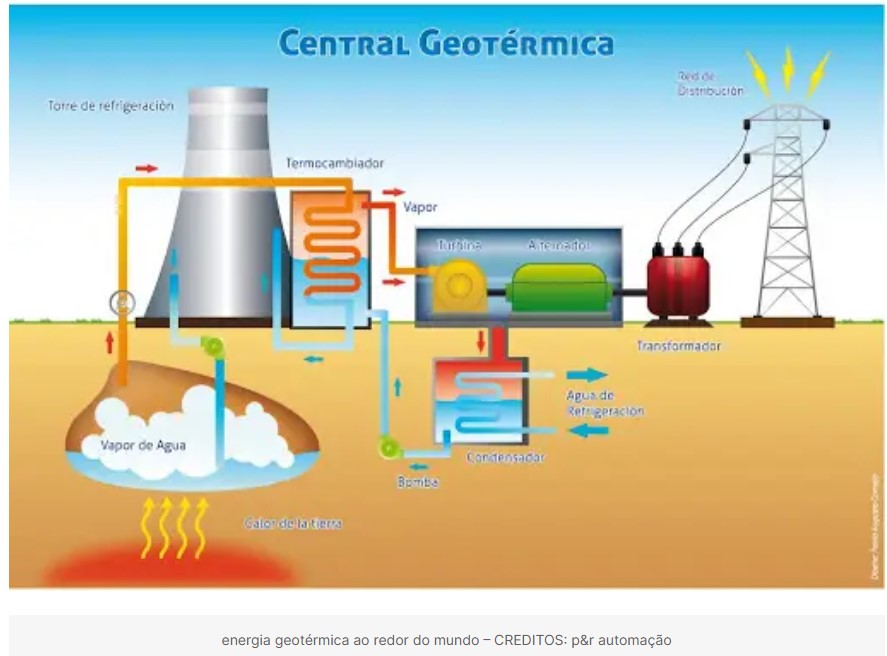

A energia geotérmica é um tipo de energia renovável obtida a partir do calor proveniente do interior da Terra. O processo de aproveitamento dessa energia é feito por meio de grandes perfurações no solo, já que o calor do nosso planeta está localizado abaixo da superfície da Terra. De origem grega, a palavra “geotérmica” é formada pelos termos geo, que significa Terra, e therme, que corresponde à temperatura.

Essa fonte de energia pode ser usada diretamente (sem exigir a produção de energia em usinas, utilizando apenas o calor gerado pelo solo) ou indiretamente (quando o calor é encaminhado para uma indústria que o transforma em energia elétrica). A energia geotérmica pode ser usada para o aquecimento de água em áreas residenciais ou até em cidades inteiras durante o inverno. Ela também pode ser usada para a produção de calor e para a utilização em aquecedores ou aparelhos térmicos de estufas, campos de pesca ou áreas de lazer.

No Brasil, a energia geotérmica é utilizada apenas em áreas de lazer. Duas cidades que utilizam suas fontes térmicas para o turismo são Poços de Caldas (MG) e Caldas Novas (GO), locais que contam com a emergência de águas aquecidas pelo processo de geotermia.

Estrutura da Terra

A Terra é revestida pela crosta terrestre, uma fina camada de rochas que se encontra acima do manto, uma camada com elevada profundidade e composta basicamente por magma. Resultado de um processo de fusão, esse material é uma mistura de rochas em estado líquido ou pastoso, gases dissolvidos e cristais.

Todo esse calor interno se manifesta em algumas áreas da superfície, geralmente em erupções vulcânicas, fendas geológicas ou áreas de aquecimento interno, provocando o surgimento de gêiseres de vapor e nascentes de água quente.

Usinas Geotérmicas

As usinas geotérmicas transformam a energia geotérmica obtida do calor do interior da Terra em eletricidade, sendo implantadas próximas às áreas onde há grande quantidade de vapor e água quente. Dessa maneira, os reservatórios geotérmicos fornecem a energia necessária para alimentar os geradores de turbina, produzindo eletricidade.

Como é produzida a energia geotérmica?

A primeira etapa do processo de produção de energia geotérmica é a captação de água quente ou vapor no interior da Terra através de tubos especificamente elaborados. Em seguida, esse vapor é direcionado para as usinas, onde é liberado sob forte pressão. Ao ser liberado, o vapor move turbinas que giram mecanicamente. Por fim, as turbinas acionam o gerador que produz energia elétrica.

Em alguns sistemas de produção de energia elétrica através do calor da Terra, injeta-se água no subsolo aquecido para que ela se transforme em calor e retorne em forma de vapor, que, assim como no caso anterior, aciona as turbinas que ativam o gerador.

Técnicas de perfuração profunda e conhecimentos sobre formações subterrâneas estão dando origem a um tipo de exploração de energia geotérmica profunda a altas temperaturas no manto terrestre em até mais de quatro quilômetros. Em profundidades desse nível, o planeta contém rochas extremamente quentes, nas quais a água pode ser injetada e aquecida. Outros métodos avançados de perfuração encontram-se em desenvolvimento, com intuito de aumentar a exploração dessa fonte elétrica e reduzir os custos provenientes da perda de maquinários.

Energia geotérmica no Brasil e no mundo

Os três países com maior produção de energia geotérmica no mundo são os Estados Unidos, as Filipinas e a Indonésia. Os Estados Unidos já produzem cerca de 3,7 gigawatts (GW) de eletricidade geotérmica, o suficiente para abastecer mais de 1 milhão de residências.

No Canadá, em Alberta, um tipo diferente de sistema é operado. Ele apresenta um único buraco perfurado por cerca de 2,4 km. O orifício é forrado com um tubo que é preenchido com fluido. Conforme a solução viaja pelo tubo, ela é aquecida pelas altas temperaturas do solo e então flui para a superfície.

A cidade de Boise, em Idaho, tem usado desde 1983 um rio de água quente para aquecer as residências, empresas e instituições. Ele fica cerca de três mil pés abaixo da cidade e é o maior sistema de aquecimento geotérmico do país.

Outros países também têm optado pela produção de energia geotérmica, tais como China, Japão, Chile, México, França, Alemanha, Suíça, Hungria e Islândia. Entretanto, no Brasil não há um grande potencial para exploração desse tipo de energia, já que ela é explorada em áreas de transição entre as placas tectônicas.

Além disso, não há tanto incentivo para seu uso. Isso acontece devido ao fato do país possuir uma robusta matriz energética estabelecida em bases hídricas, além de utilizar outras fontes de energia como o gás natural. Especialistas alertam para a necessidade dos governos ajudarem a financiar os projetos e se envolver neles para mitigar os riscos.

Vantagens da energia geotérmica

As principais vantagens da energia geotérmica são:

Não opera através da queima de combustíveis. Assim, não há a necessidade de importação e compra de matéria-prima, diminuindo os gastos de produção. Gasta-se menos com centrais geotérmicas do que com usinas petrolíferas ou nucleares, que possuem um alto custo para a aquisição de produtos primários;

Não emite gases poluentes. Isso significa que ela não contribui para a intensificação do efeito estufa, diferente dos combustíveis de origem fóssil;

Não agride o solo. Apesar das perfurações internas, a energia geotérmica não desgasta o solo, não inunda grandes áreas ou contamina lençóis freáticos, tal como ocorre com outras fontes de energia;

Não é vulnerável ao clima. As variações climáticas não interferem no funcionamento das centrais geotérmicas, ao contrário do que ocorre com a energia solar ou eólica, por exemplo.

Em zonas onde não há um amplo acesso à rede elétrica, as usinas geotérmicas podem atender as necessidades da população, principalmente em regiões apropriadas para sua instalação;

A produção de eletricidade nas usinas pode variar conforme a demanda, não dependendo de reservatórios de água ou disponibilidade de matérias-primas, entre outros.

Desvantagens da energia geotérmica

Já as principais desvantagens são:

Eventual afundamento do terreno. Apesar de não desgastar o solo, as centrais geotérmicas podem desgastar as áreas internas da crosta, podendo provocar abalos na superfície. Por isso, em alguns casos, é necessária a injeção de água ou outro componente para preencher as composições internas;

Embora raramente, a perfuração profunda pode induzir sismicidade e causar terremotos. Em 2017, o sistema geotérmico em Pohang causou um terremoto de magnitude 5,4;

Poluição sonora e elevado aquecimento local. Geralmente, as usinas geotérmicas fazem muito barulho, fato que, somado ao elevado aquecimento local, inviabiliza a instalação próxima de casas e comunidades;

Emissão de H2S (gás sulfídrico). Junto ao vapor d’água, é comum haver a liberação de dióxido de enxofre, que pode não atacar a atmosfera, mas é danoso à saúde humana, além de ser altamente corrosivo e de odor desagradável;

Opera apenas em alguns lugares. Assim como ocorre com a maioria das fontes de energia, a geotérmica só pode ser operada em áreas propícias, de elevado aquecimento interno e onde o acesso às áreas termais seja fácil e menos dispendioso. Isso inviabiliza a sua utilização na maioria dos locais;

Possível contaminação de rios e lagos. Os fluidos térmicos podem liberar composições minerais que, se não retidas corretamente, podem afetar cursos d’água em áreas próximas às usinas;

Alto custo de investimento. Embora a manutenção das usinas geotérmicas seja pequena, a sua construção e instalação são caras em razão da tecnologia utilizada no processo, fator que pode ser alterado nos próximos anos.

Creditos :Julia Azevedo – graduada em Gestão Ambiental pela Universidade de São Paulo , escreve na eCycle

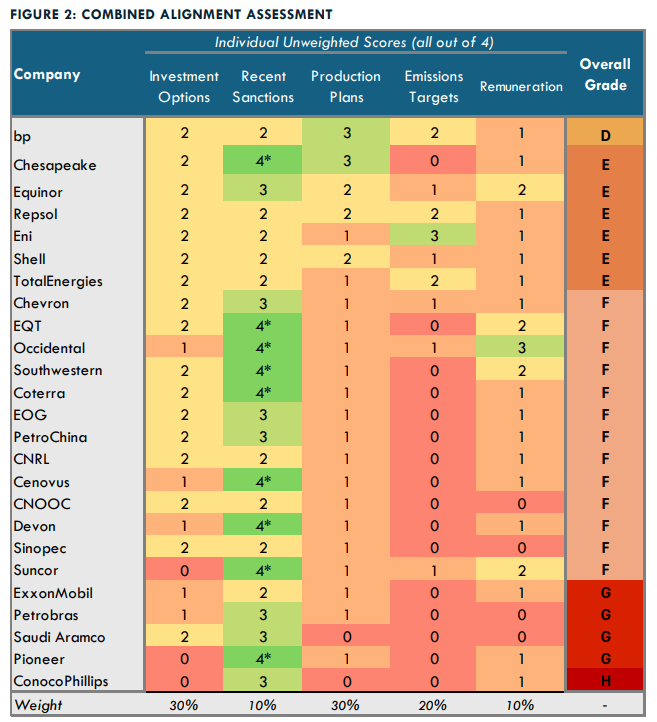

Relatório do think tank financeiro Carbon Tracker que avalia o alinhamento das majors de petróleo e gás às metas de descarbonização do Acordo de Paris aponta que, embora algumas empresas estejam declarando apoio à transição energética e investindo em novas tecnologias, suas estratégias ainda estão longe de contribuir com a meta de 1,5°C.

No ranking das mais distantes dos objetivos climáticos está a brasileira Petrobras, cujo plano estratégico para o período 2024-2028 prevê investimentos de US$ 7,5 bilhõesem exploração de óleo e gás – aumento de 25% em relação ao planejamento anterior, mas menos que o que será aportado em projetos de baixo carbono (US$ 11,5 bilhões no período).

O Carbon Tracker examina as 25 maiores companhias de petróleo e gás listadas em bolsa e avalia o grau em que estão alinhadas com os objetivos climáticos de Paris.

São cinco métricas-chave: Opções de Investimento, Sanções de Projetos Recentes, Planos de Produção, Metas de Emissão e Remuneração Executiva.

Quase todas elas estão visando novos desenvolvimentos e aumentos de produção a curto prazo, embora a longo prazo, Repsol, Equinor e Shell estejam visando manter os volumes de produção estáveis, e a bp planeje uma redução.

As companhias são classificadas em uma escala de A-H, sendo A potencialmente alinhada com os objetivos do Acordo de Paris, e H a mais distante, levando a um aumento de temperatura de 2,4°C – ou pior.

A mais bem classificada é a britânica bp, com nota D. Já a estadunidense ConocoPhillips é a única com H.

Seis tiraram nota E, a maioria europeia: Repsol, Equinor, Eni, Shell, TotalEnergies e Chesapeake (EUA).

Outras quatro tiveram classificação G: ExxonMobil, Petrobras, Saudi Aramco e Pioneer. O restante tirou F.

Segundo o Carbon Tracker, as majors europeias, como TotalEnergies, Repsol, BP, Shell e Equinor têm metas climáticas mais consistentes do que as empresas americanas e companhias estatais, que são menos sujeitas a pressões de acionistas nesse tema.

Creditos: Dialogos da Transição – Editada por Nayara Machado – Graficos Carbon Tracker

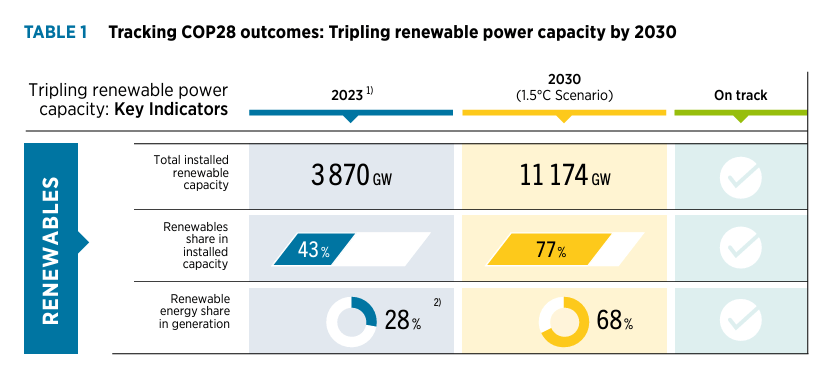

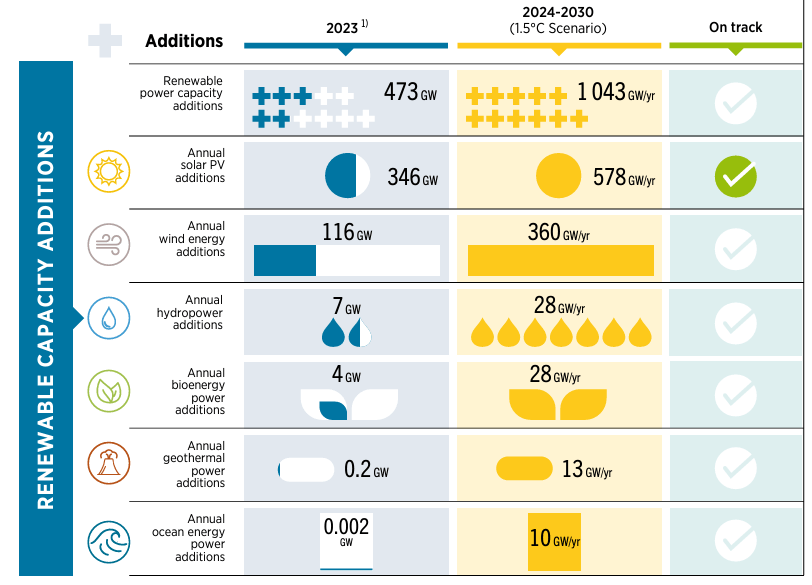

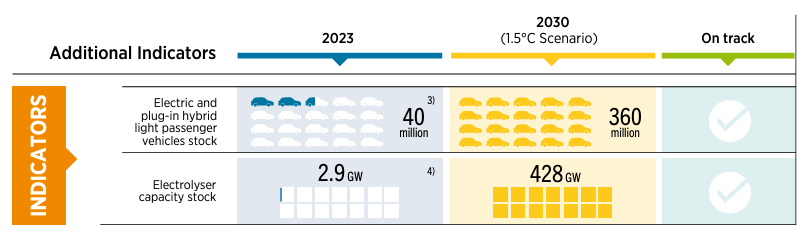

Em dezembro do ano passado, durante a Conferência Climática das Nações Unidas (COP28), cerca de 200 países celebraram o compromisso global de triplicar a capacidade de instalações renováveis até 2030, o que significa atingir 11 TW em menos de sete anos.

É uma forma de reduzir o consumo de combustíveis fósseis e consequentemente, o lançamento de gases de efeito estufa na atmosfera.

Embora o mundo esteja recordes de capacidade de energia renovável, o ritmo é insuficiente e a trajetória está “claramente fora do curso” para alcançar a meta, mostra um estudo recém publicado pela Agência Internacional de Energias Renováveis (Irena, em inglês).

“Os dados mais recentes mostram um progresso inadequado, especialmente em relação ao triplo da capacidade de energia renovável até 2030, ao desenvolvimento de veículos elétricos, à capacidade de eletrolisadores para a produção de hidrogênio verde e à ampliação dos investimentos em geração de energia renovável, redes e flexibilidade”, resume o relatório (.pdf).

Segundo a agência, a empolgação na divulgação de dados sobre adições recordes esconde uma realidade perversa: a transição está concentrada em países ricos e na China.

E aponta para uma ameaça real de que, se continuar assim, a meta de triplicar renováveis não será alcançada – ainda são necessários 7,2 TW de energia renovável para chegar aos 11 TW.

“A tendência de implantação estabelecida ao longo das últimas duas décadas persiste, principalmente focada na China, na UE e nos Estados Unidos. Essa concentração significa que muitos países em desenvolvimento continuam a perder as oportunidades oferecidas pelas energias renováveis”, observa.

Na África Subsaariana, por exemplo, 567 milhões de pessoas ainda estavam sem acesso à eletricidade em 2021, quando foi feito o último levantamento.

Financiamento para emergentes é chave. Ainda de acordo com a Irena, economias emergentes e em desenvolvimento (EMDE) têm recebido níveis desproporcionalmente baixos de investimento.

Em 2023, os investimentos relacionados à transição energética foram estimados em mais de US$ 2 trilhões pela BloombergNEF. Mas apenas 14% ocorreu em países emergentes ou em desenvolvimento – excluindo a China. Quando Brasil e Índia saem da conta, as EMDEs representaram apenas 10% dos investimentos globais.

Em termos per capita, 38 países ricos (14% da população mundial) atraíram cinco vezes mais investimento per capita do que as 154 EMDEs (excluindo a China) que compõem dois terços da população mundial.

Brasil quer protagonizar descarbonização da indústria, mas caminho é longo. O vice-presidente e ministro do Desenvolvimento, Indústria, Comércio e Serviço, Geraldo Alckmin, disse, nesta terça-feira (19), que a descarbonização da indústria pode colocar o Brasil em posição de destaque no enfrentamento às mudanças climáticas, oferecendo energia e soluções sustentáveis para o resto do mundo.

“Estamos em frente a um desafio, e o Brasil vai ser o grande protagonista do mundo, com segurança alimentar, segurança energética e clima”, disse o vice-presidente durante evento sobre mobilidade de baixo carbono.

Energias renováveis, hidrogênio, biocombustíveis, eletrificação da frota e mercado de carbono são algumas palavras recorrentes no discurso do governo Lula 3, que em pouco mais de um ano colocou no papel algumas políticas para fazer jus à bandeira verde – mas muita coisa ainda precisa avançar.

Descarbonizar a indústria brasileira é uma necessidade que vai custar, pelo menos, R$ 40 bilhões até 2050, segundo estimativas da Confederação Nacional da Indústria (CNI).

O setor privado precisa investir em inovação, tecnologia, novas fontes de energia e processos. Por outro lado, espera do país um ambiente de negócios favorável e um custo de capital que permita esses investimentos.

Também nesta terça, a CNI entregou ao Congresso Nacional, em sessão solene com a presença de Alckmin, sua agenda prioritária.

Entre os 17 itens, estão: mercado de carbono, hidrogênio, mobilidade sustentável, transição energética.

Créditos: Dialogos da Transição/Editada por Nayara Machado

Novo relatório da UN Climate Change publicado nesta terça (14/11) conclui que as emissões de carbono lançadas à atmosfera vão subir 9% em 2030, comparado com o nível de 2010 e que as políticas atuais levarão a um aquecimento de 2,1°C a 2,8°C até o fim do século.

Divulgado antes da COP28, relatório da ONU sobre mudança climática conclui que os planos nacionais de ação climática continuam insuficientes para limitar o aumento da temperatura global a 1,5 grau Celsius.

Se as metas nacionais mais recentes forem implementadas, os compromissos atuais aumentarão as emissões em cerca de 8,8%, em comparação com os níveis de 2010.

Também divulgado nesta terça-feira (14), o relatório sobre estratégias de longo prazo mostra que as emissões de gases de efeito estufa podem ser cerca de 63% menores em 2050 do que em 2019, se os compromissos nacionais forem totalmente implementados no prazo.

O secretário-geral das Nações Unidas, António Guterres, afirmou que é hora de uma “supernova” de ambição climática em todos os países, cidades e setores, alertando que “progresso de centímetro a centímetro não será suficiente”.

Para o secretário-executivo da Convenção-Quadro das Nações Unidas sobre Mudança Climática, Simon Stiell, “É hora de mostrar os enormes benefícios de uma ação climática mais ousada: mais empregos, salários mais altos, crescimento econômico, oportunidade e estabilidade, menos poluição e melhor saúde.”

Novo relatório da Convenção-Quadro das Nações Unidas sobre Mudança Climática (UNFCCC) conclui que os planos nacionais de ação climática continuam insuficientes para limitar o aumento da temperatura global a 1,5 grau Celsius e cumprir as metas do Acordo de Paris.

Mesmo com o aumento dos esforços de alguns países, o relatório divulgado nesta terça-feira (14/11) mostra que ações contundentes são necessárias agora para reduzir a trajetória das emissões mundiais e evitar os piores impactos da mudança climática.

O relatório tem como objetivo informar a próxima rodada de planos de ação climática previstos pelo Acordo de Paris (conhecidos como Contribuições Nacionalmente Determinadas, ou “NDCs”), que serão apresentados até 2025.

A Convenção-Quadro analisou as NDCs de 195 Estados-parte do Acordo de Paris, incluindo 20 NDCs novas ou atualizadas apresentadas até 25 de setembro de 2023.

Se as últimas NDCs disponíveis forem implementadas, os compromissos atuais aumentarão as emissões em cerca de 8,8%, em comparação com os níveis de 2010. Essa é uma melhora marginal em relação à avaliação do ano passado, que constatou que os países estavam em um caminho para aumentar as emissões em 10,6% até 2030, em comparação com os níveis de 2010.

Projeta-se que, até 2030, as emissões estarão 2% abaixo dos níveis de 2019, destacando que o pico das emissões globais ocorrerá nesta década.

“O relatório de hoje mostra que os governos, juntos, estão dando passos tímidos para evitar a crise climática. E revela por que os governos precisam dar passos decisivos na COP28 em Dubai, para entrar no caminho certo. Isso significa que a COP28 deve ser um ponto de virada claro. Os governos não só devem concordar sobre quais ações climáticas mais robustas serão tomadas, mas também começar a mostrar exatamente como implementá-las.”– Simon Stiell, secretário-executivo da Convenção-Quadro das Nações Unidas sobre Mudança do Clima (UNFCCC), 14 de novembro de 2023.

Para atingir o pico de emissões antes de 2030, diz o relatório, “os elementos condicionais das NDCs precisam ser implementados, o que depende principalmente do acesso a recursos financeiros aprimorados, transferência de tecnologia e cooperação técnica e apoio à capacitação, bem como da disponibilidade de mecanismos baseados no mercado”.

“Precisamos reconstruir a confiança no processo de Paris, o que significa cumprir todas as obrigações, especialmente em relação ao financiamento, o grande facilitador da ação climática. E garantir que estejamos aumentando a resiliência aos impactos climáticos em todos os lugares”, afirmou Simon Stiell. “

“O relatório síntese dos planos climáticos nacionais de hoje ressalta a necessidade de agirmos com maior ambição e urgência para cumprir as metas do Acordo de Paris – simplesmente não há mais tempo para atraso. A COP28 deve ser um ponto de virada histórico nesta década crítica para que os Estados-parte aproveitem o momento da revisão global das metas para se comprometerem a aumentar sua ambição e se unirem, agirem e apresentarem resultados que mantenham o 1,5C ao alcance, sem deixar ninguém para trás.” – Sultan Al Jaber, presidente designado da COP28.

Estratégias de desenvolvimento de baixa emissão a longo prazo

O relatório indicou que as emissões de gases de efeito estufa podem ser cerca de 63% menores em 2050 do que em 2019, se os compromissos nacionais forem totalmente implementados no prazo.

As estratégias de longo prazo atuais (representando 75 Partes do Acordo de Paris) correspondem a 87% do PIB mundial, 68% da população global em 2019 e cerca de 77% das emissões globais de gases de efeito estufa em 2019. Isso é um forte indicativo de que o mundo está começando a buscar emissões líquidas zero.

O relatório observa, no entanto, que muitas metas de emissões líquidas zero permanecem incertas e adiam para o futuro ações críticas que precisam ocorrer agora.

Relatório do Conselho Global de Energia Eólica (GWEC, em inglês) estima que, até 2027, serão necessários cerca de 574,2 mil técnicos especializados para atuar no setor – adicionando mais um desafio para a expansão das instalações ao redor do mundo.

Mais de 80% da contratação desses profissionais deve ocorrer em dez países: Austrália, Brasil, China, Colômbia, Egito, Índia, Japão, Quênia, Coreia do Sul e EUA. No Brasil, o GWEC aponta para demanda de 12,3 mil técnicos.

Até ao final de 2027, a capacidade eólica deve alcançar aproximadamente 1,5 terawatts (TW), mais do dobro do nível anterior à pandemia de Covid-19.

Inovação tecnológica e as previsões de rápido crescimento do mercado eólico offshore levaram o GWEC a prever um aumento de 17% no número de técnicos eólicos necessários para comércio e indústria e O&M entre 2023 e 2027.

Esse crescimento exigiria 84,6 mil técnicos adicionais para apoiar a expansão da energia eólica. E mais 159,2 mil pessoas para substituir os técnicos que deverão sair naturalmente da indústria eólica no período analisado.

Isso significa que, em média, o segmento vai precisar que o número de técnicos aumente em 48,8 mil por ano, de 2023 a 2027. Quase 43% deles serão novos na indústria.

“Uma força de trabalho forte e uma cadeia de abastecimento saudável serão cruciais para o crescimento colossal da capacidade eólica nesta década. É vital que a crescente força de trabalho receba as ferramentas de formação adequada”, comenta Ben Backwell, CEO da GWEC.

Ao mesmo tempo, as empresas precisam garantir ambientes de trabalho seguros, saudáveis e inclusivos, para atrair colaboradores qualificados.

“Sem uma força de trabalho qualificada e sustentável para a energia eólica, a transição energética não se materializará a tempo”, completa Backwell.

Offshore acelera. De acordo com o relatório (.pdf em inglês), a contratação de especialistas eólicos crescerá mais rapidamente no mar (79% maior em 2027 em relação a 2022) em comparação com onshore (12% maior em 2027 em relação a 2022).

Até 2027, 87% dos técnicos estarão trabalhando onshore, principalmente (e cada vez mais) no segmento de operação e gestão.

Empregos concentrados. Levantamento da Agência Internacional de Energia Renovável (Irena, em inglês) publicado no final de setembro mostra que a indústria de renováveis aumentou em um milhão o número de vagas criadas no ano passado, e hoje conta com 13,7 milhões de trabalhadores ativos.

O segmento – que inclui eólica, solar, hidrelétrica e biocombustíveis – está atraindo investimentos crescentes, o que leva à criação de empregos em um número de países cada vez maior.

No entanto, segue a tendência de anos anteriores, com 41% das vagas concentradas na China.

Brasil, União Europeia, Índia e Estados Unidos são os outros principais mercados. “Juntos, eles representam a maioria das instalações de capacidade global e desempenham papéis importantes na fabricação de equipamentos, engenharia e serviços associados”, destaca a IEA.

Na média global, a energia solar fotovoltaica (PV) foi mais uma vez a maior empregadora em 2022, alcançando 4,9 milhões de empregos, mais de um terço da força de trabalho total no setor das energias renováveis.

Geração hidrelétrica e biocombustíveis mantiveram as estimativas próximas a 2021, com cerca de 2,5 milhões cada, seguidos pela energia eólica com 1,4 milhão de empregos.