Com base nos dados consolidados de 2024, este artigo examina como o Brasil utiliza o petróleo que produz e importa, e avalia quanto desse volume poderia, no futuro, ser substituído por fontes de energia não fósseis como eletrificação e biocombustíveis. Essa é uma discussão, que as vezes ganha contornos políticos, mas iremos analisar estritamente pela ótica econômica e tecnológica.

1. Produção e Importação de Petróleo em 2024

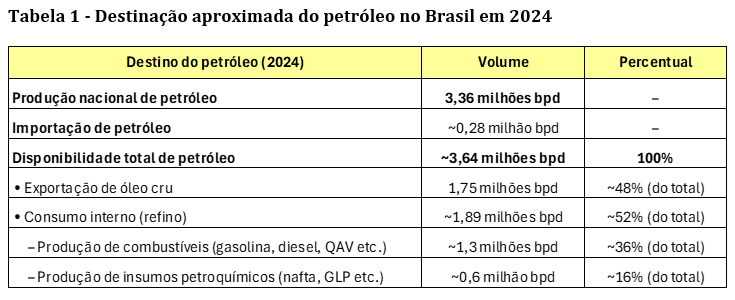

Em 2024, o Brasil produziu em média cerca de 3,36 milhões de barris de petróleo por dia. Esse petróleo é, em sua maioria, de médio a alto peso (alta densidade) e baixo teor de enxofre, especialmente o oriundo do pré-sal. Além disso, o país importou aproximadamente 270 a 280 mil barris por dia, principalmente petróleo leve, utilizado para compor blends nas refinarias.

2. Exportação de Petróleo Cru

Mais da metade do petróleo produzido no Brasil em 2024 foi exportado — cerca de 1,75 milhão de barris por dia, ou 52% da produção nacional. O óleo brasileiro exportado é predominantemente leve e doce (baixo enxofre), sendo altamente valorizado por refinarias internacionais. Os principais destinos foram China (44%), EUA (14%) e Espanha (11%).

3. Consumo Interno e Refino

O volume de petróleo refinado no Brasil em 2024 foi de aproximadamente 1,9 milhão de barris por dia, destinado majoritariamente à produção de combustíveis (gasolina, diesel, querosene etc.). As refinarias operaram com alto fator de utilização, mas ainda assim o país importou parte dos derivados consumidos. A Tabela 1 a seguir, resume a destinação do petróleo no Brasil em 2024.

4. Lógica Econômica: Exportação vs. Refino Interno

Exportar petróleo cru e importar derivados refinados pode parecer contraditório, mas faz sentido econômico. A estrutura de refino nacional é limitada e o petróleo exportado tem alta qualidade, sendo mais valorizado lá fora. Ao mesmo tempo, o Brasil importa óleos mais leves para ajustar o blend das refinarias e atender à demanda interna por derivados leves.

5. Substituição por Fontes Não Fósseis

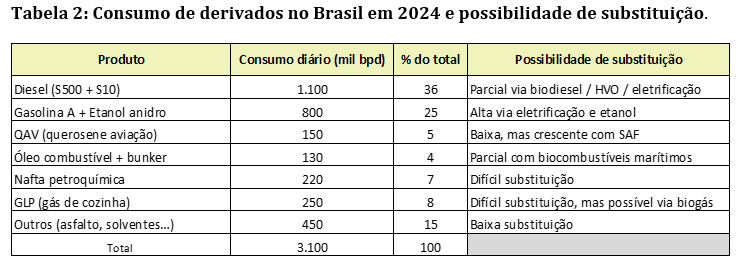

Cerca de 50% a 60% do petróleo consumido no Brasil poderia, até 2040, ser substituído por fontes não fósseis. Abaixo, apresentamos na Tabela 2, a distribuição do consumo de derivados em 2024 e suas possibilidades de substituição:

Conclusão

O Brasil combina uma posição de destaque como exportador de petróleo com desafios internos de refino e segurança energética, além de possuir a matriz energética mais limpa do mundo. Boa parte do petróleo consumido pode ser substituído por alternativas sustentáveis nos próximos 15 a 20 anos, mas isso exigirá políticas industriais, tecnológicas e ambientais consistentes.

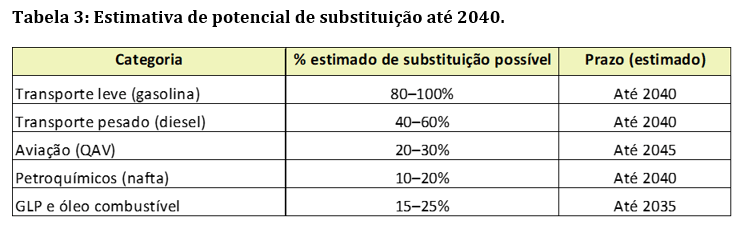

O futuro da energia no Brasil depende do equilíbrio entre produção, industrialização e transição energética. Ver a Tabela 3 abaixo, com a “dinâmica” da transição ponderada por categoria e tempo estimado.

Não tem sentido, do ponto de vista geopolítico e estratégico, simplesmente abrir mão da produção de petróleo, da noite para o dia, e nem abdicar da nossa vocação de um país líder na Transição Energética.

Temos que fazer a “transição” de olho nos detalhes…que é aí que mora o perigo !

Fontes consultadas:

- Dados consolidados de 2024 do Ineep/ANP sobre produção e exportação ( eixos.com.br , brasildefato.com.br );

- Relatório anual da Petrobras (2024) sobre refino e derivados e api.mziq.com sobre a qualidade do petróleo;

- Análises setoriais (Agência Brasil, Eixos, Brasil de Fato, O Globo) para qualidade do petróleo e comércio externo (conexoscloud.com.br );

Essas referências corroboram os valores e explicações acima, evidenciando o destino do petróleo brasileiro em 2024.