Por Tulio Chipoletti

Baseado no relatório publicado pela consultoria Wood Mackenzie – abril de 2025

Foi publicado pela consultoria Wood Mackenzie o artigo intitulado “Tough at the top: the threats to US energy dominance” que examina os pilares da dominância energética dos Estados Unidos e os desafios que podem comprometer sua continuidade nas próximas décadas. A seguir, apresentamos um resumo adaptado do conteúdo, mantendo a estrutura lógica, os gráficos e as principais análises desenvolvidas pelos autores.

A ascensão da dominância energética dos EUA

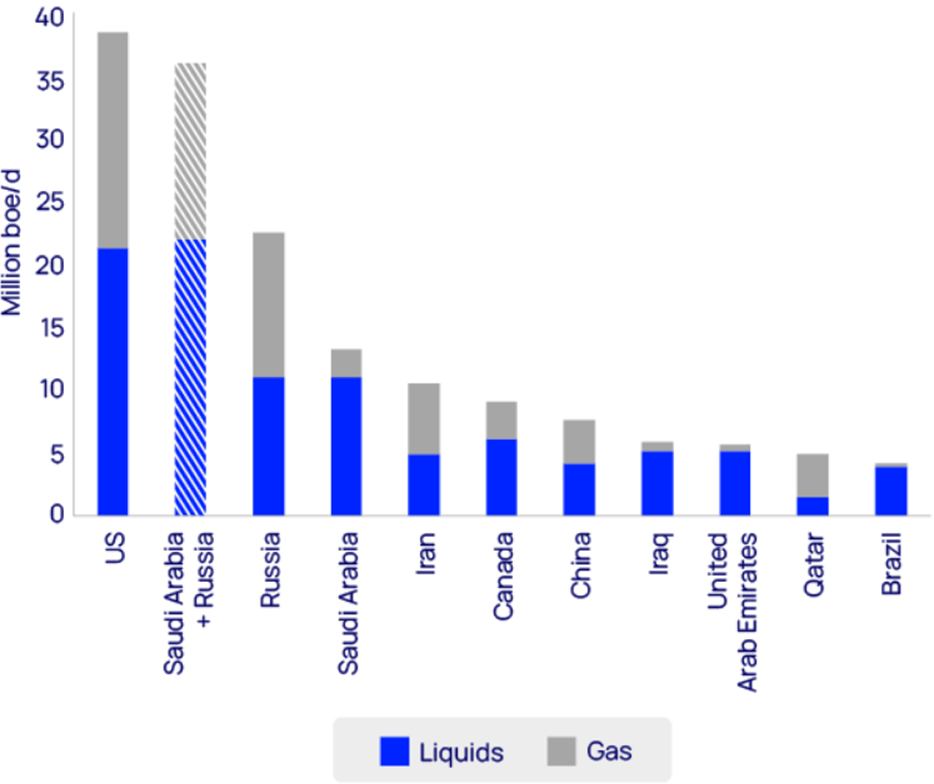

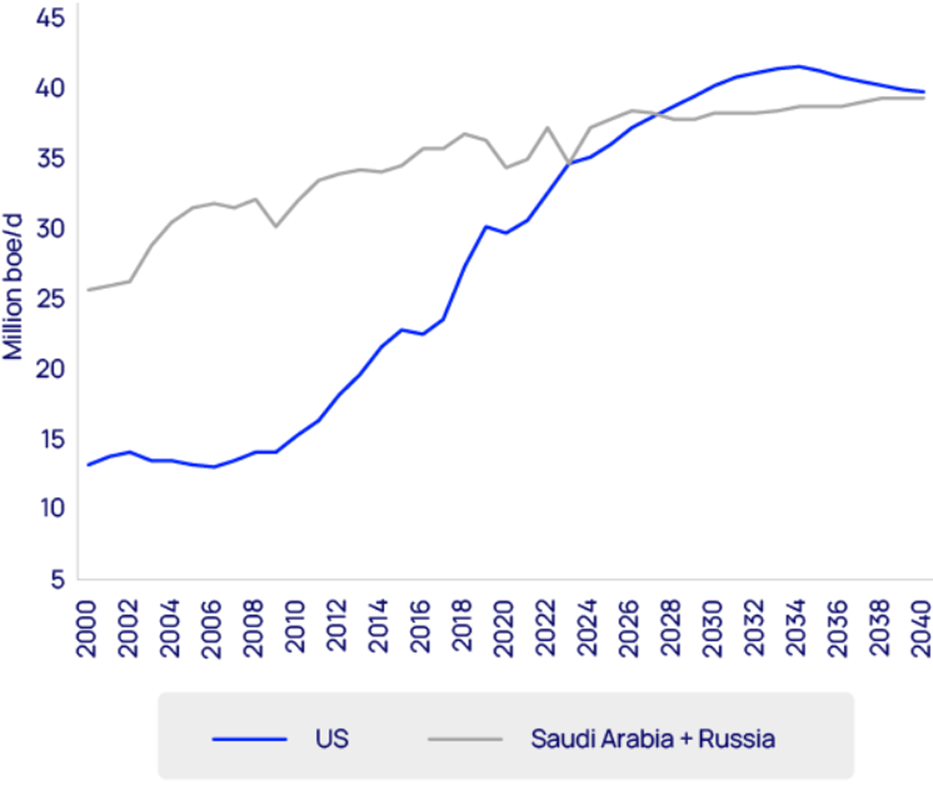

A produção norte-americana de petróleo e gás triplicou nos últimos 15 anos, respondendo hoje por 20% do fornecimento global de líquidos e 25% da produção mundial de gás natural. Isso consolidou os EUA como o maior produtor de hidrocarbonetos do mundo, superando a soma de Arábia Saudita e Rússia.

Essa dominância transformou o país em ator-chave na segurança energética global:

- Exportações de GNL mantêm o fornecimento para a Europa após a crise com a Rússia.

- Volume recorde de petróleo blindou a economia americana contra choques de oferta.

- Crescente influência dos EUA na Ásia por meio do comércio de GNL.

Fundamentos da performance upstream dos EUA

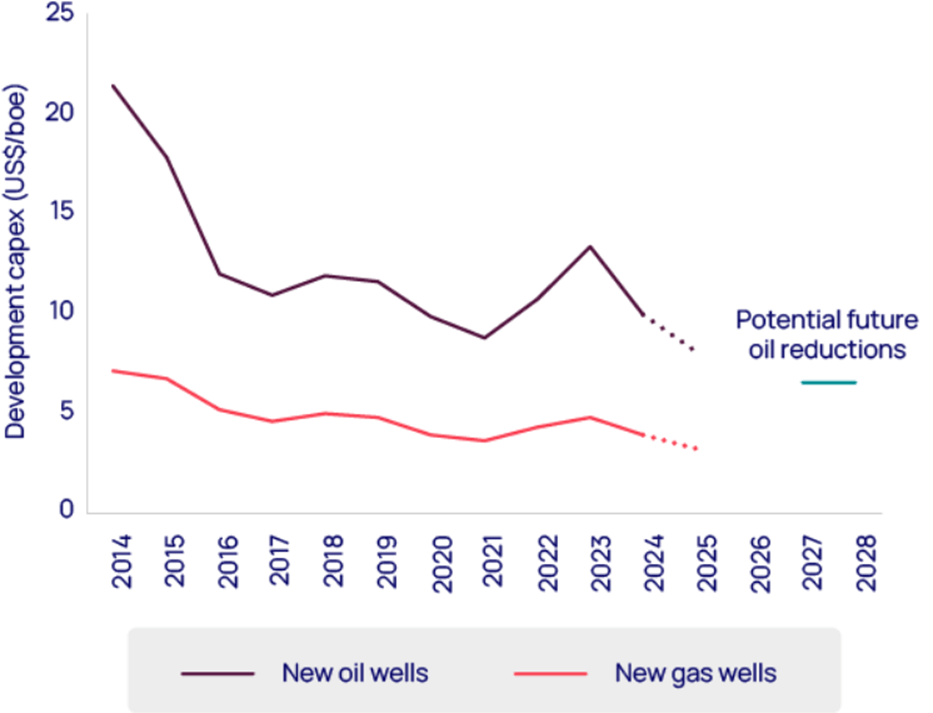

1. Redução contínua de custos

Os custos de breakeven caíram cerca de 65% desde 2005, com avanços em recuperação de recursos, logística e tecnologia. Atualmente, os valores estão abaixo de US$ 35/barril e US$ 2,50/mcf nos melhores ativos de petróleo e gas natural, respectivamente.

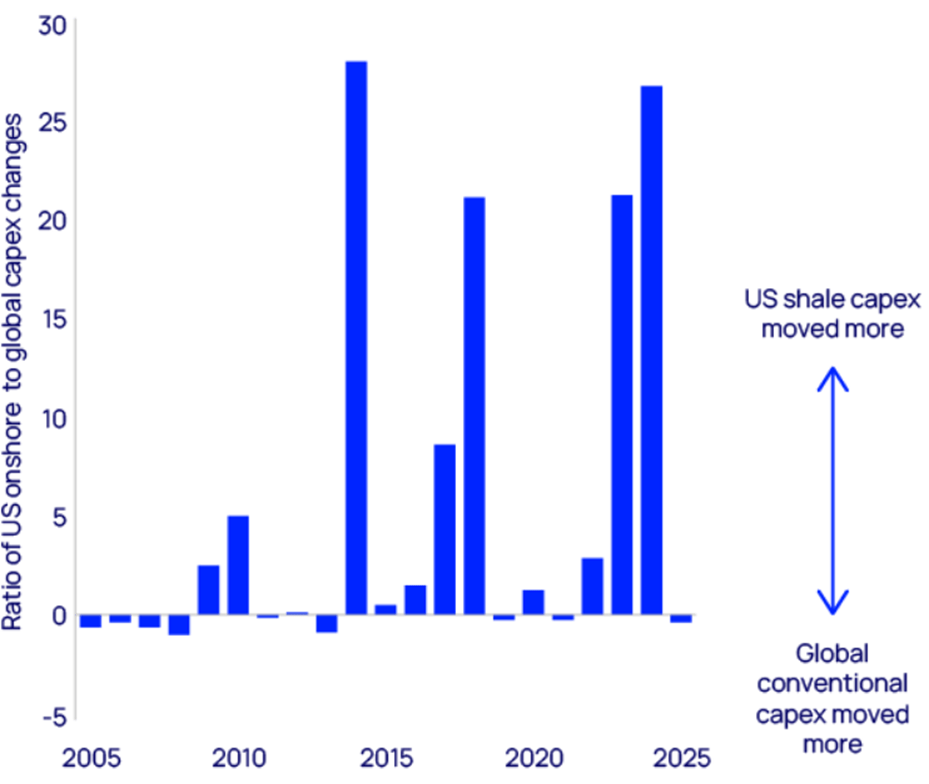

2. Flexibilidade de capital

O modelo americano permite ajuste rápido de investimentos diante de oscilações de preços, com retornos em menos de 12 meses em muitos casos. Habilidade de alterar o Capex – as vezes em poucos meses – em função das debilidades e fortalezas dos preços das comodites.

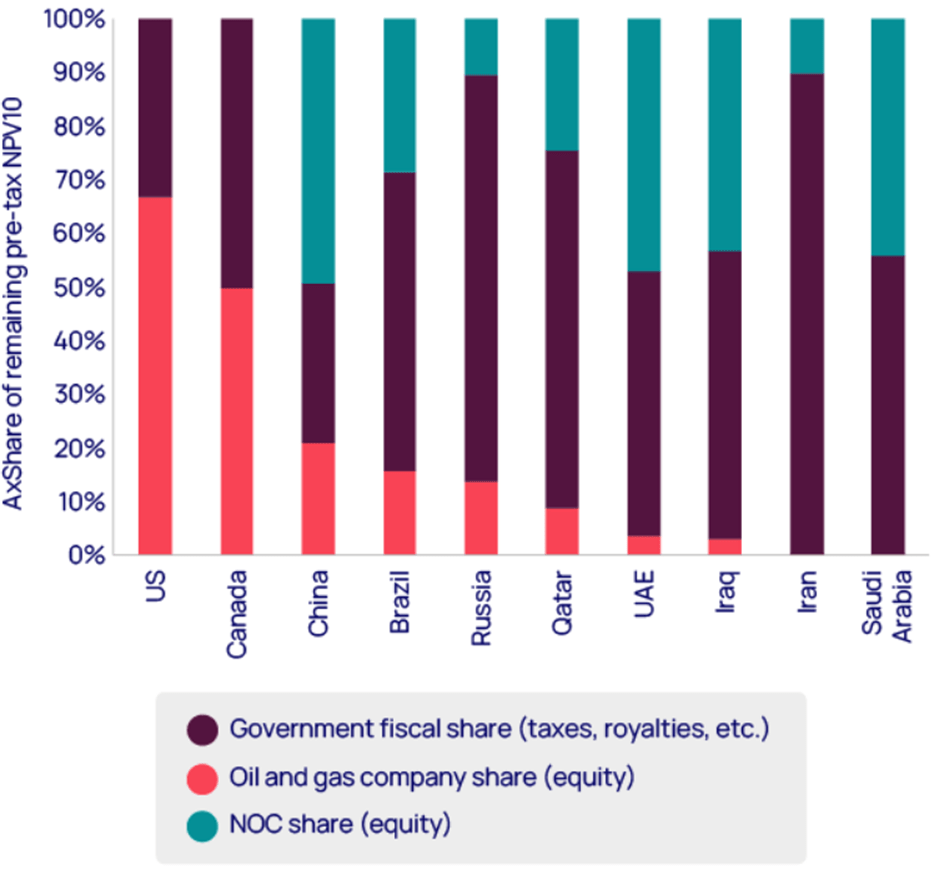

3. Regime fiscal atrativo

O sistema tributário upstream nos EUA é dos mais favoráveis, permitindo que empresas retenham mais de 65% do valor presente líquido (NPV10) em projetos, mesmo com royalties elevados. Veja no grafico abaixo, a comparação com outros paises, principalmente o Brasil.

4. Consolidação e inovação

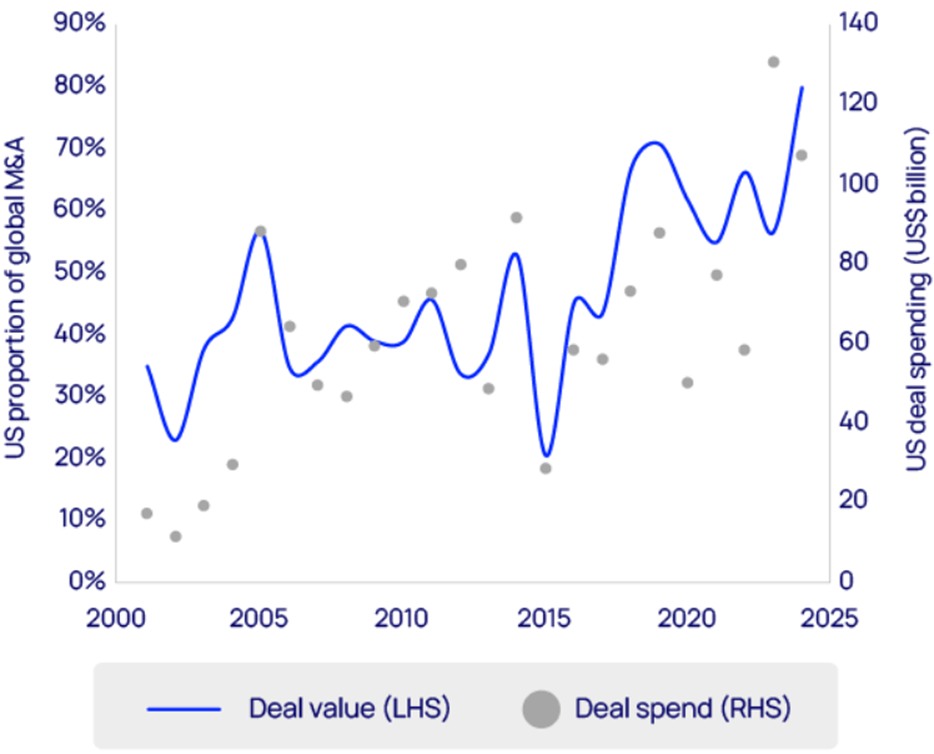

A consolidação nos últimos dois anos somou mais de US$ 100 bilhões em M&As, com grandes operadoras como ExxonMobil, Chevron e ConocoPhillips liderando. A troca de ativos impulsiona ganhos de eficiência.

Os mercados de negócios no último ciclo de consolidação a montante têm estado diretamente ligados à inovação e à concorrência. Os compradores têm adquirido ativos para implantar novas tecnologias e integração em escala.

Desafios à continuidade da dominância

Apesar da liderança consolidada, o setor enfrenta riscos estruturais:

- Barreiras comerciais, tarifas e possíveis impostos de carbono transfronteiriços podem reduzir a competitividade das exportações americanas.

- O declínio natural da produção exige que os EUA adicionem volumes equivalentes à produção total da Noruega a cada ano, apenas para manter o nível atual.

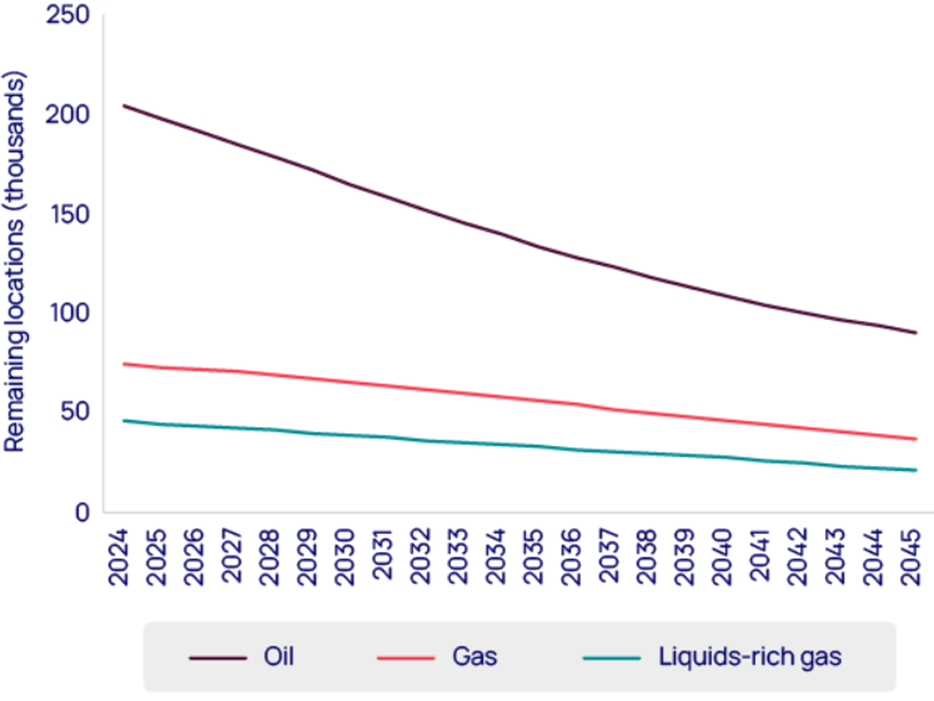

- O recurso que sustentou a escalada – o shale – está maduro e a produtividade por poço perfurado estagnou nos principais campos.

- A nova política de dividendos fixos limita o reinvestimento mesmo com preços altos.

O Dilema das Substituições

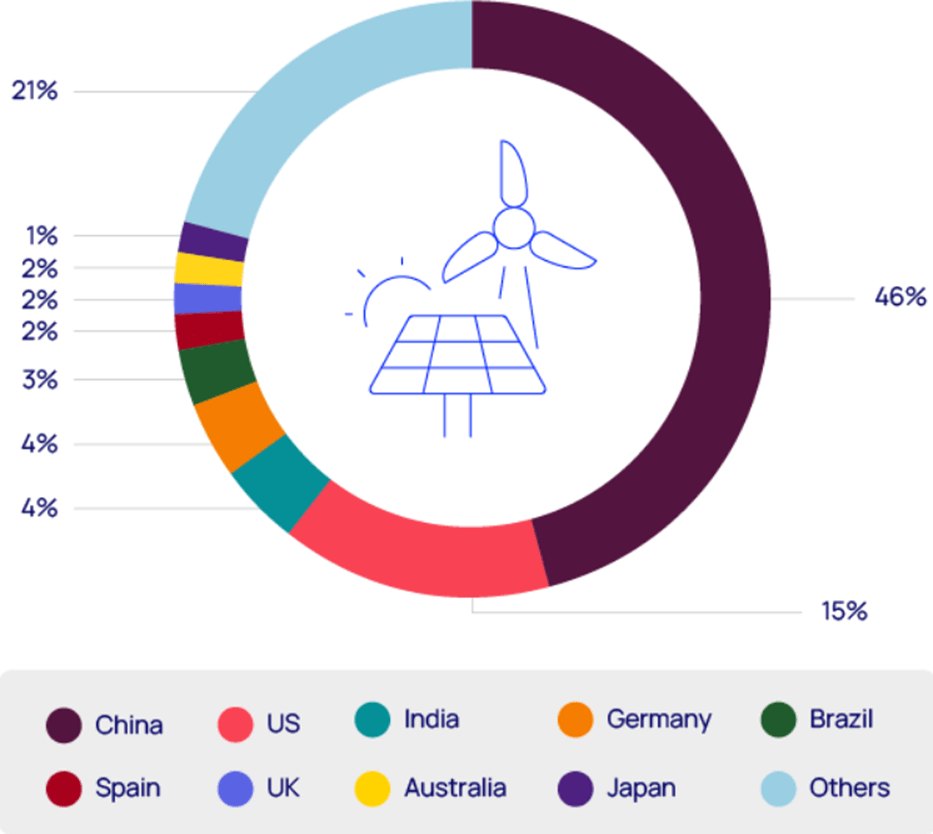

A Wood Mackenzie estima que, entre 2035 e 2040, os EUA perderão 1,7 milhão de boe/d em petróleo e gás, ao mesmo tempo em que sua produção de energia de baixo carbono deverá crescer em volume equivalente. No papel, isso sugere uma transição energética suave. Mas o cenário global revela outro problema: a China está liderando com folga a corrida por tecnologias limpas.

Enquanto os EUA seguem como uma petroeconomia, a China já se posiciona como uma eletroeconomia, dominando a cadeia global de baterias, veículos elétricos e energia solar. Essa vantagem deriva de planejamento estratégico e apoio estatal contínuo, que alavancaram a eletrificação do transporte e o desenvolvimento de energias limpas e nucleares.

Os EUA ainda lideram em volume de produção de hidrocarbonetos, mas a China lidera em produção em massa de tecnologias limpas com baixo custo, exportando para o mundo e moldando o novo mapa energético global.

Ações para manter a liderança

Mesmo diante dos desafios, os EUA podem preservar sua posição no mercado energético global se mantiverem os fatores que os tornaram líderes no shale:

Inovação colaborativa

Grandes empresas como a ExxonMobil estão testando tecnologias avançadas, como modelos geológicos baseados em IA, para otimizar o design de poços e plataformas em tempo real. Isso pode reduzir custos e abrir acesso a reservas atualmente não econômicas.

Novas frentes exploratórias

A exploração de novas formações geológicas, como as bacias Uinta, Utica e camadas profundas do Permiano, é essencial para renovar os estoques de poços economicamente viáveis.

Infraestrutura e incentivos fiscais

A estagnação na construção de gasodutos interestaduais representa um entrave à expansão. Reformas regulatórias e incentivos como aumento na dedutibilidade de custos e depreciação acelerada podem destravar novos projetos.

Reflexão Final

A posição dos EUA como principal fornecedor mundial de energia está sendo contestada por um mundo em transformação. A emergência de tecnologias limpas, lideradas por países como a China, exige dos EUA não apenas excelência no upstream, mas também capacidade de adaptação estratégica.

A dominância energética não está garantida: é preciso continuar inovando, investindo e diversificando. Como conclui a própria Wood Mackenzie: “é difícil chegar ao topo – e ainda mais difícil permanecer lá”.

Fonte: Wood Mackenzie, “Tough at the top: the threats to US energy dominance”, abril de 2025.